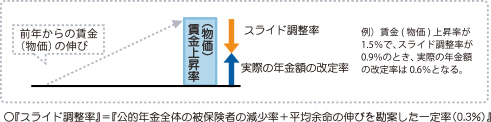

1 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。一般原則の一にあたる「真実性の原則」は、企業会計原則の中でも頂点にくる原則で、不正や不当な利益操作などのない、真実な決算書(財務諸表)の作成を要請しています。この、真実性の原則において「真実」とされるのは相対的真実です。企業会計では、会計処理について複数の方法が認められているケースがありますが、時代の流れによって会計の目的などは変化していく可能性があります。そのため、真実性の原則では、絶対的な1つの真実は追求されていません。1つの真実ではなく、企業会計基準に合った適切な真実、つまり相対的真実が求められています。相対的な真実の例としてあげられるのが、固定資産の減価償却法の選択(定額法や定率法など)、固定資産の耐用期間の見積もりなどです。固定資産の例で見るように、企業は状況に合わせて減価償却方法などの選択、資産の状況にあった減価償却ができます。たとえ、同じ固定資産において、企業ごとに違う減価償却が行われていたとしても、真実性の原則における適切な真実を満たしているのであれば、その会計処理は認められることになります。

2 正規の簿記の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。一般原則の一にあたる「真実性の原則」は、企業会計原則の中でも頂点にくる原則で、不正や不当な利益操作などのない、真実な決算書(財務諸表)の作成を要請しています。この、真実性の原則において「真実」とされるのは相対的真実です。企業会計では、会計処理について複数の方法が認められているケースがありますが、時代の流れによって会計の目的などは変化していく可能性があります。そのため、真実性の原則では、絶対的な1つの真実は追求されていません。1つの真実ではなく、企業会計基準に合った適切な真実、つまり相対的真実が求められています。相対的な真実の例としてあげられるのが、固定資産の減価償却法の選択(定額法や定率法など)、固定資産の耐用期間の見積もりなどです。固定資産の例で見るように、企業は状況に合わせて減価償却方法などの選択、資産の状況にあった減価償却ができます。たとえ、同じ固定資産において、企業ごとに違う減価償却が行われていたとしても、真実性の原則における適切な真実を満たしているのであれば、その会計処理は認められることになります。

2 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。一般原則の「正規の簿記の原則」が要請するのは、正確な会計処理による、正確な会計帳簿の作成です。これを、一部ではなくすべての取引に要請しています。ここでの正確な会計帳簿とは、網羅性、検証可能性、秩序性を備えた会計帳簿のことです。具体的には、すべての取引を網羅して記録すること、検証可能な客観的な証拠により記録すること、秩序をもってすべての取引を記録するこです。複式簿記(※1)による記録とは明記されてはいませんがが、正規の簿記の原則を実現する記録は、実務上は複式簿記が該当します。

単式簿記と複式簿記とは?

簿記とは、「特定の経済主体の活動を、貨幣単位といった一定のルールに従って帳簿に記録する手続き」であり、報告書(決算書等)を作成するための技術です。記帳方式により、「単式簿記」と「複式簿記」に区別されます。単式簿記は、経済取引の記帳を現金の収入・支出として一面的に行う簿記の手法(官庁会計)であり、複式簿記は、経済取引の記帳を借方と貸方に分けて二面的に行う簿記の手法(企業会計)で、複式簿記ではストック情報(資産・負債)の総体の一覧的把握が可能となります。また、複式簿記では、経済取引の記帳と同時に、固定資産台帳への記録も行います。各地方公共団体では、従前から公有財産台帳等によって公有財産を現物管理してきました。しかし、固定資産台帳では金額情報も併せて記録することとなります。金額情報を記録し、会計年度末に資産と負債を一覧表に集約する貸借対照表を作成すると、対象項目の貸借対照表の残高と固定資産台帳の残高が一致することになります。それぞれを照合することで、いずれかの間違いを探すことができる検証機能の効果も持ちます。したがって、複式簿記は「ストック情報の把握」、「検証機能」の意義を持っています。単式簿記・現金主義と複式簿記・発生主義の違いは、例えば、自動車を100万円で購入するケースを考えてみると、家計簿では、単に「100万円の支出」とだけ書くことになります。家計簿(官庁会計)は現金の増減だけを記録するものであるためです。「現金の増減」についてだけ着目するということから「単式簿記」、「現金主義」といわれます。企業会計では、「自動車という資産」の増加と「現金という負債」の減少の「両方」を記録します。これを複式簿記といい、また、「現金」ではなく「債権・債務」に着目して、費用や収益を計上することを発生主義といいます。

3 資本取引・損益取引区分の原則

単式簿記と複式簿記とは?

簿記とは、「特定の経済主体の活動を、貨幣単位といった一定のルールに従って帳簿に記録する手続き」であり、報告書(決算書等)を作成するための技術です。記帳方式により、「単式簿記」と「複式簿記」に区別されます。単式簿記は、経済取引の記帳を現金の収入・支出として一面的に行う簿記の手法(官庁会計)であり、複式簿記は、経済取引の記帳を借方と貸方に分けて二面的に行う簿記の手法(企業会計)で、複式簿記ではストック情報(資産・負債)の総体の一覧的把握が可能となります。また、複式簿記では、経済取引の記帳と同時に、固定資産台帳への記録も行います。各地方公共団体では、従前から公有財産台帳等によって公有財産を現物管理してきました。しかし、固定資産台帳では金額情報も併せて記録することとなります。金額情報を記録し、会計年度末に資産と負債を一覧表に集約する貸借対照表を作成すると、対象項目の貸借対照表の残高と固定資産台帳の残高が一致することになります。それぞれを照合することで、いずれかの間違いを探すことができる検証機能の効果も持ちます。したがって、複式簿記は「ストック情報の把握」、「検証機能」の意義を持っています。単式簿記・現金主義と複式簿記・発生主義の違いは、例えば、自動車を100万円で購入するケースを考えてみると、家計簿では、単に「100万円の支出」とだけ書くことになります。家計簿(官庁会計)は現金の増減だけを記録するものであるためです。「現金の増減」についてだけ着目するということから「単式簿記」、「現金主義」といわれます。企業会計では、「自動車という資産」の増加と「現金という負債」の減少の「両方」を記録します。これを複式簿記といい、また、「現金」ではなく「債権・債務」に着目して、費用や収益を計上することを発生主義といいます。

3 資本取引・損益取引区分の原則

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。一般原則の「資本取引・損益取引区分の原則」では、資本取引と損益取引の区分、資本剰余金と利益剰余金の区分を要請しています。資本取引とは、株式発行などによる増資や剰余金の配当など、資本を直接増減させる取引のことです。損益取引とは、商品売買など収益や費用の生じる取引のことをいいます。資本取引と損益取引を明確に区分するように一般原則で要請しているのは、投下資本と成果としての利益を分けるためです。また、資本取引・損益取引区分の原則では、資本剰余金と利益剰余金を混同することのないように要請しています。資本剰余金は、資本金に組み込まれなかった株主など出資者からの払い込み分(払込資本)です。利益剰余金は、営業活動などで獲得した資本増加分(留保利益)に該当します。同じ資本であっても、資本剰余金は維持拘束しなければならないもの、利益剰余金は分配可能なものであって、利益の特質が異なることから明確に区別することが要請されています。決算書において、資本にあたる部分に、資本金、資本剰余金、利益剰余金の区分があるのはこのためです。維持しなければならない資本が取り崩されないように、また、利害関係者や投資家に適切な情報を与えられるように、原則として定められています。

4 明瞭性の原則

4 明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。一般原則の「明瞭性の原則」は、理解しやすい明瞭な表示、貸借対照表や損益計算書だけではわからない情報を注記することによる適正な開示を要請しています。明瞭性の原則があるのは、企業の状況について詳細に知り得ることのできない企業外部の利害関係者が、決算書の情報から判断を誤らないようにするためです。明瞭性の原則は、例えば以下のような例として適用されます。

・重要な会計方針の開示

有価証券の評価方法や評価基準、固定資産の減価償却方法など、重要な会計方針の注記を要請している。・重要な会計方針の開示

・重要な後発事象の開示

火災などによる重大な損害の発生、企業の合併や重大な営業の譲渡など、貸借対照表日後発生の事象で、次期以後に重大な影響のある事象の注意を要請している。

このほか、明瞭性の原則に基づいているのが、損益計算書の営業損益区分などの区分表示、1年基準を適用した貸借対照表の科目の分類、決算書の総額表示といったものです。

5 継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。一般原則の「継続性の原則」は、一度採用した会計方針について、原則、毎期継続して適用することを要請しています。継続性の原則が適用されるのは、2つ以上の会計処理を選択できる場合です。代表的な選択適用の例としては、固定資産の減価償却方法の選択(定額法や定率法など)があげられます。会計処理の継続適用が原則として定められているのは、やはり、企業外部の利害関係者に判断を誤らせないようにするためです。例えば、選択適用が可能な会計処理について、毎期変更して適用すると、経営者側による利益操作が可能になります。固定資産の減価償却費の例でいうと、利益を抑えたいときに取得したばかりの固定資産の減価償却費を定率法に変えて費用を多く計上するといったことです。継続性の原則では、このような経営者側の恣意的な利益操作は認めていません。さらに、会計処理の継続性がないと、その都度、会計処理が変わる可能性があり、企業の決算書を期間比較することも難しくなります。継続性の原則があるのは、利益操作を排除し、決算書を適切に比較できるようにするためです。しかし、会計処理については、どうしても変更が必要な場合も存在します。変更が必要な場合については、正当な理由があれば変更しても良いとされています。継続性の原則は、毎期の継続適用を求めるものですが、選択適用できる会計処理の変更を際限なく制限するものではありません。

6 保守主義の原則

6 保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。一般原則の「保守主義の原則」では、適当に健全な会計処理=保守主義による会計処理を、一定の条件の下、要請しています。保守主義による会計処理とは、収益は遅く少なめに、費用は早く多めに見積もる会計処理のことです。例えば、検収基準を採用して収益を遅めに認識する、固定資産の減価償却費を定率法にして費用を大きく上げる、貸倒引当金を多めに計上して負債額を大きくする、といったことが保守主義に該当します。注意したいのは、いつでも保守主義の原則が認められるわけではないことです。利益操作につながり、一般原則の頂点にある真実性の原則をゆがめることにもつながりかねないので、企業財政に不利な影響があると認められる場合に限られます。また、例えば会計上、保守主義の原則を適用して貸倒引当金を多めに計上したとしても、引当金の繰入額について税務上の損金として認められないケースもあるので、過度な保守主義には注意が必要です。

7 単一性の原則

7 単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。一般原則の「単一性の原則」は、さまざまな目的で作成される決算書の形式が異なる場合であっても、元になるのは1つの会計帳簿であって、事実を変えてはならないという原則です。なお、形式は異なっていても、もととなる事実は同じであるということを、実質一元・形式多元とも表現しますが、いわゆる二重帳簿の存在を禁止している原則です。単一性の原則で示されている「異なる形式の財務諸表」とは、企業外部に報告するための財務諸表、金融機関に提出するための財務諸表、法人税などを申告するための財務諸表などです。外部報告や金融機関向けの財務諸表は利益を大きく、反対に税金対策としては法人税申告のための財務諸表は利益を小さく見せたいところですが、このような都合の良い財務諸表の作成は認められていないのです。形式は目的に応じて変えられるものの、会計記録の内容まで変えてはいけないと明示した原則です。

現金主義と発生主義とは?

会計とは、「経済主体が行う取引を認識(いつ記録するか)・測定(いくらで記録するか)した上で、帳簿に記録し、報告書を作成する一連の手続き」を指しますが、取引の認識基準の考え方には「現金主義会計」と「発生主義会計」があります。現金主義会計は、現金の収支に着目した会計処理原則(官庁会計)、現金の収支という客観的な情報に基づくため、公金の適正な出納管理に資することができます。しかし、現金支出を伴わないコスト(減価償却費、退職手当引当金等)が把握できません。発生主義会計は、経済事象の発生に着目した会計処理原則(企業会計)、現金支出を伴わないコスト(減価償却費、退職手当引当金等)が把握できます。投資損失引当金といった主観的な見積りによる会計処理も含まます。

現金主義は、収支の計算が現金の入出金という解り易い計上基準に基づいて行われるため、計算の簡便性・確実性・安全性等では優れていますが、収支が正しい期間に計上されないという問題点があります。例えば、『前期に仕入れた商品を当期に現金で販売した」場合を考えてみると、現金主義では。販売による収入は当期に計上され、仕入のための支出は前期に計上され、収支対応の原則に反する結果となります。発生主義は、現金の入出金に代えて、収入や支出を発生事実で認識するため、商品の販売収入と仕入費用も共に当期に計上します。しかし、発生事実の認識と収支の測定に主観的な判断の余地があり、恣意的な見積による未実現の収入が計上されてしまう欠陥があります。そこで、収入の計上基準としては、発生主義を修正して『実現主義の原則』が適用されます。

発生主義は利点がありますが、現金主義のように現金で入金した管理費収入が不明なので、発生主義に基づく収支計算書等に加えて、キャッシュフロー計算書という当期の現金による入金額と現金による支出額を表す会計報告書が作成されれば、会計情報としては、充実したものになります。管理組合にキャッシュ(現金など)が入ってくることを「キャッシュ・イン」、キャッシュが出ていくことを「キャッシュ・アウト」といいます。「キャッシュフロー」とは、キャッシュ・インからキャッシュ・アウトを差し引いた収支のことをいいます。1年間の管理組合のお金の流れ、どのような理由でお金が入ってきて、どのような理由でお金が出ていったのかをあらわした表です。貸借対照表でも前期と比較してどのくらい現金が増えたのかは分かります。しかし、より詳しく具体的に現金の増減を判別するためには、キャッシュフロー計算書を見なければなならないのです。

企業会計原則を守らないとどうなる?

会計とは、「経済主体が行う取引を認識(いつ記録するか)・測定(いくらで記録するか)した上で、帳簿に記録し、報告書を作成する一連の手続き」を指しますが、取引の認識基準の考え方には「現金主義会計」と「発生主義会計」があります。現金主義会計は、現金の収支に着目した会計処理原則(官庁会計)、現金の収支という客観的な情報に基づくため、公金の適正な出納管理に資することができます。しかし、現金支出を伴わないコスト(減価償却費、退職手当引当金等)が把握できません。発生主義会計は、経済事象の発生に着目した会計処理原則(企業会計)、現金支出を伴わないコスト(減価償却費、退職手当引当金等)が把握できます。投資損失引当金といった主観的な見積りによる会計処理も含まます。

| 区 分 | 収入の計上 | 支出の計上 |

| 現金主義 | 現金の収入 | 現金の支出 |

| 発生主義 | 収入の発生事実 | 支出の発生事実 |

| 取 引 区 分 | 実現主義の考え方 |

| 管理費等の収入計上 | 管理費等は、マンション管理に要する費用を組合員全員で負担するため、管理組合に納めるものである。組合員一人ひとりが管理組合に納めた管理費等に応じたサービスの提供を受けていなくとも組合員であれば納める義務が生ずる。このため、管理組合の収入として計上すべき期間の到来とともに収入として計上する。 |

| 委託業務費等の支出計上 | 委託業務費等は、発生主義の原則に基づき、対価の支払いの有無によらずサービスの提供を受けた(要支払額)を支出に計上する。 |

企業会計原則を守らないとどうなる?

企業会計原則は、法令ではなく、あくまでも、企業が守るべき企業会計の原則という位置づけです。企業会計原則だけでは法的な縛りがないため、企業会計原則の違反が、直接的に罰則に値するわけではありません。しかし、注意したいのは、企業会計原則をはじめとした会計基準は、会社法や金融商品取引法、税法など、さまざまな法律と関係していることです。例えば、上場企業などが対象となる金融商品取引法では、内閣総理大臣が認める一般に公正妥当な企業会計基準に従うこととされており、中小企業も対象の会社法も同様です。株式会社は一般に、公正妥当な企業会計の慣行に従うこと、解釈や規定の適用は一般に公正妥当な会計基準や慣行に配慮し適当に処理することが定められています。つまり、企業会計原則を守らなかった場合、意図しなくても会社法など関連する法令を破る可能性があるということです。法令に違反した場合、状況によっては刑事罰や行政処分が下ることも考えられます。

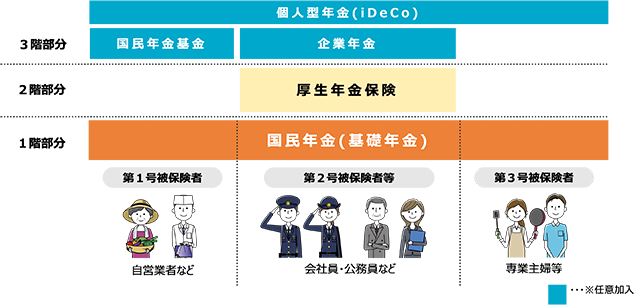

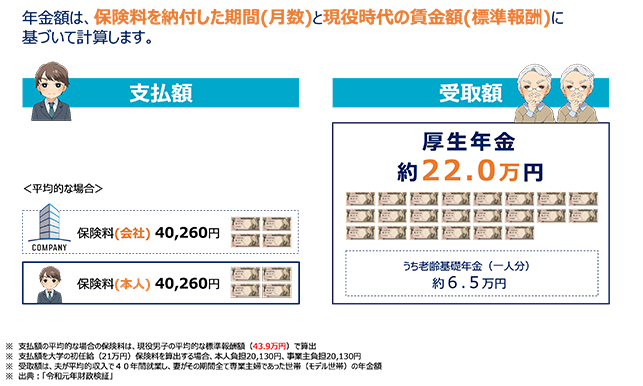

マンション会計特有の原則とは?

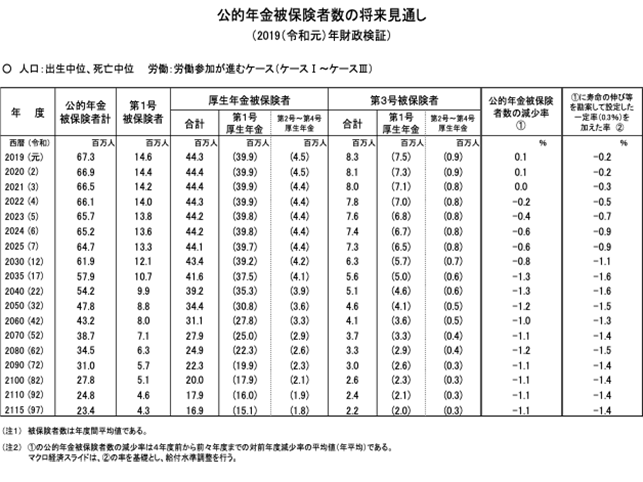

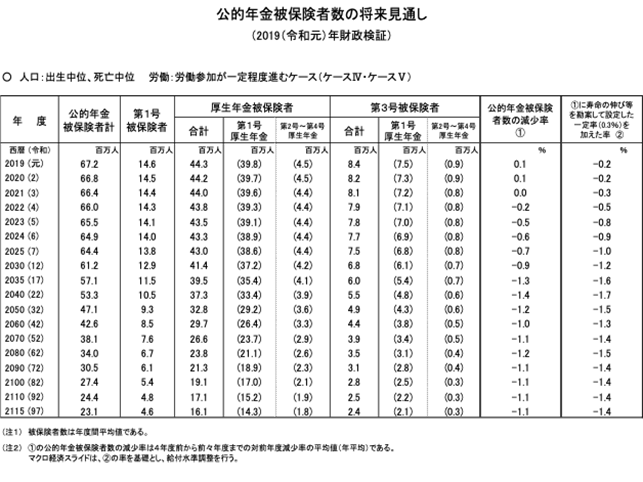

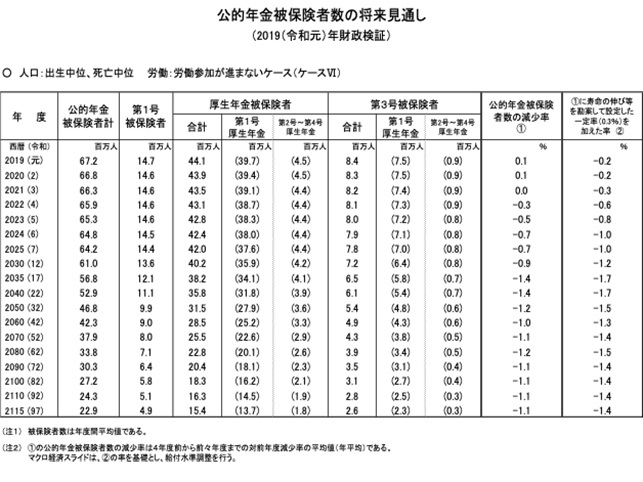

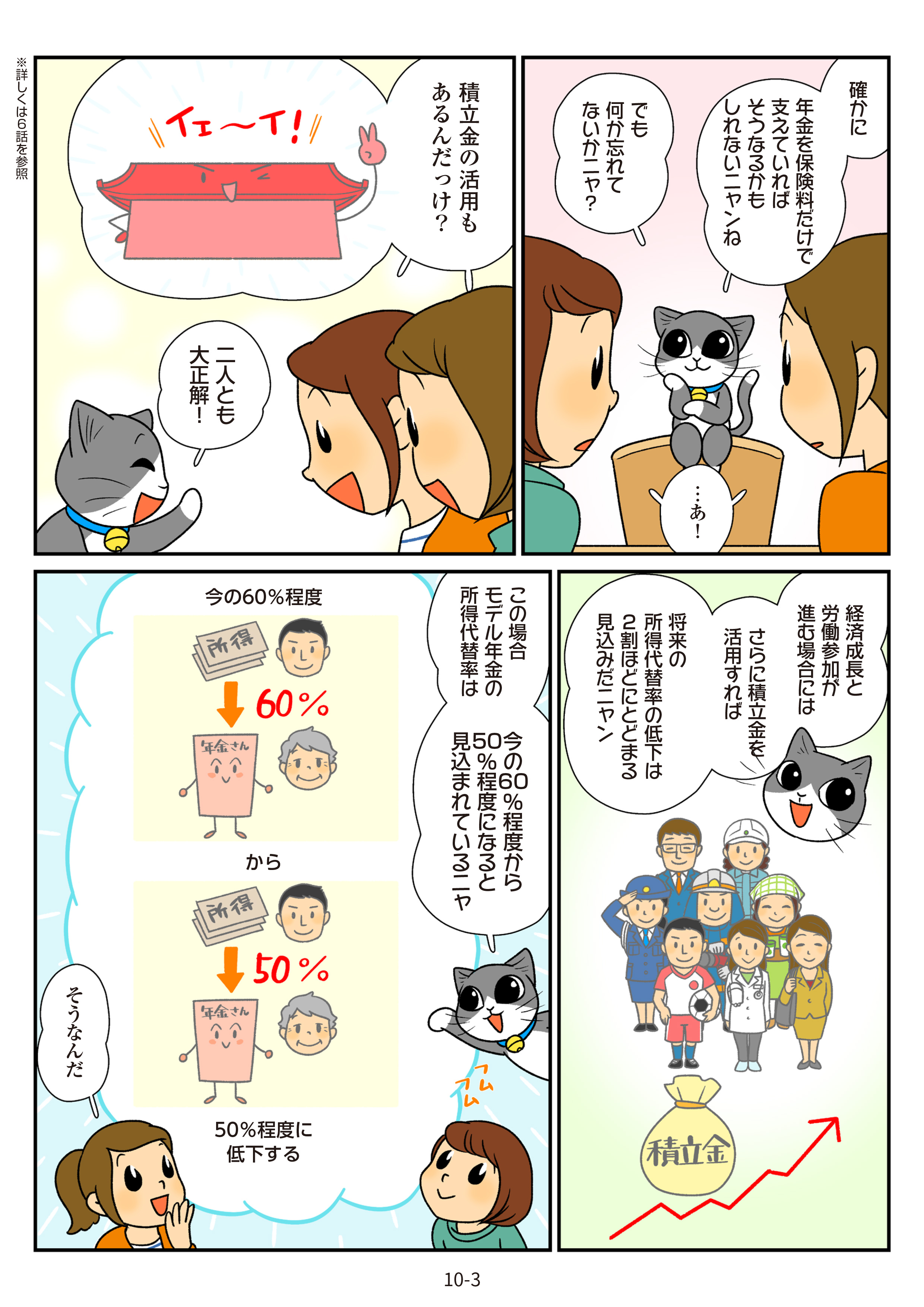

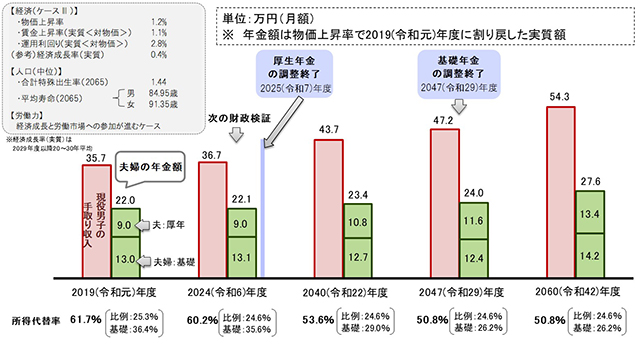

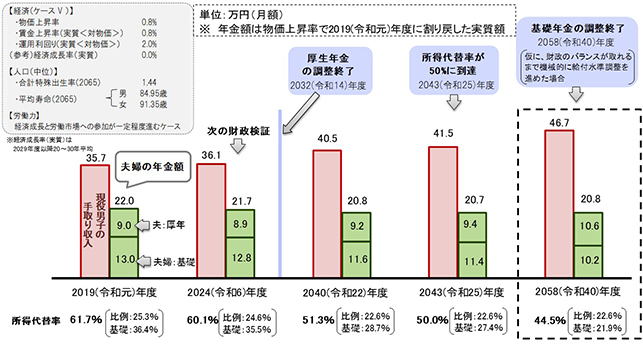

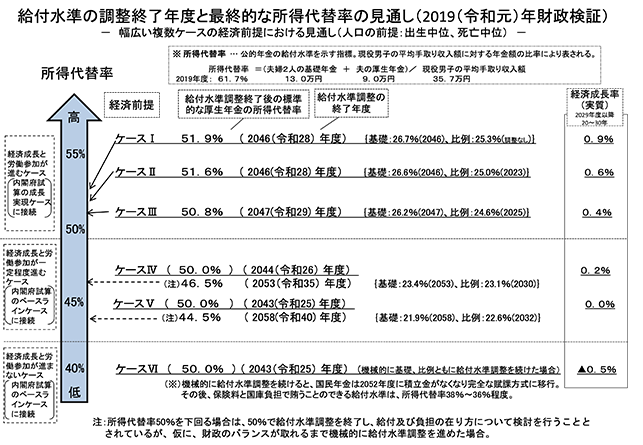

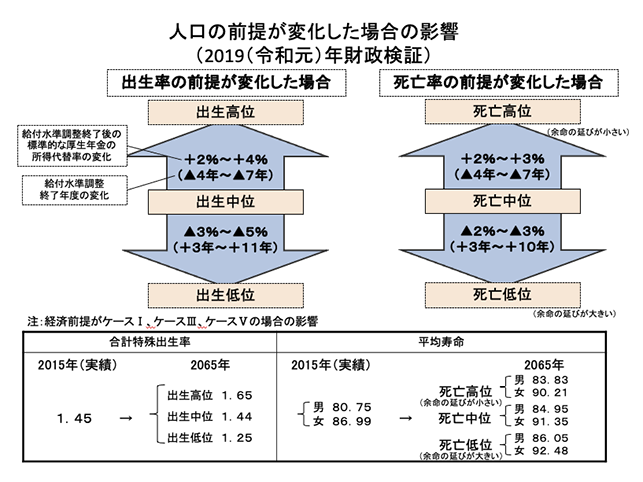

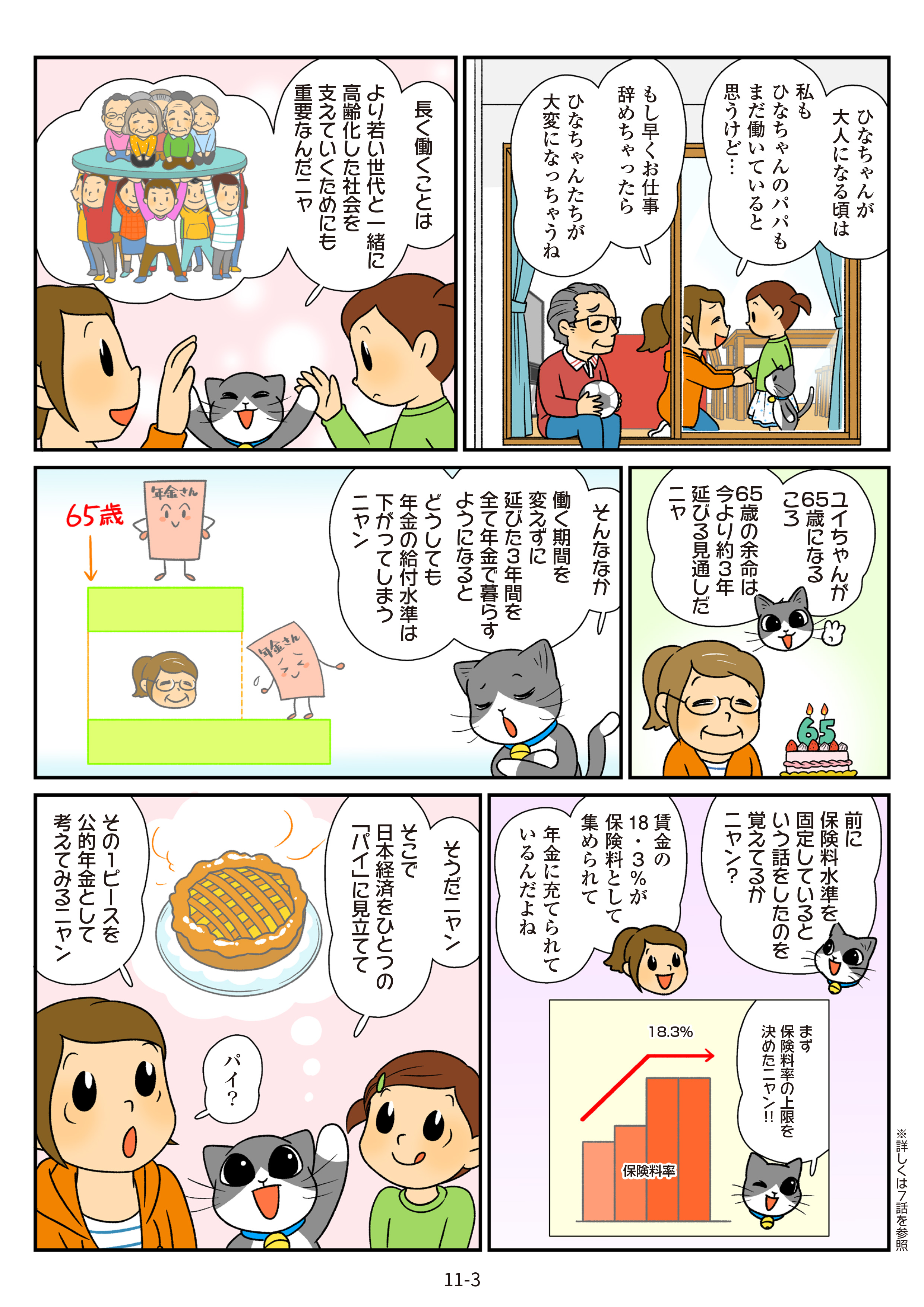

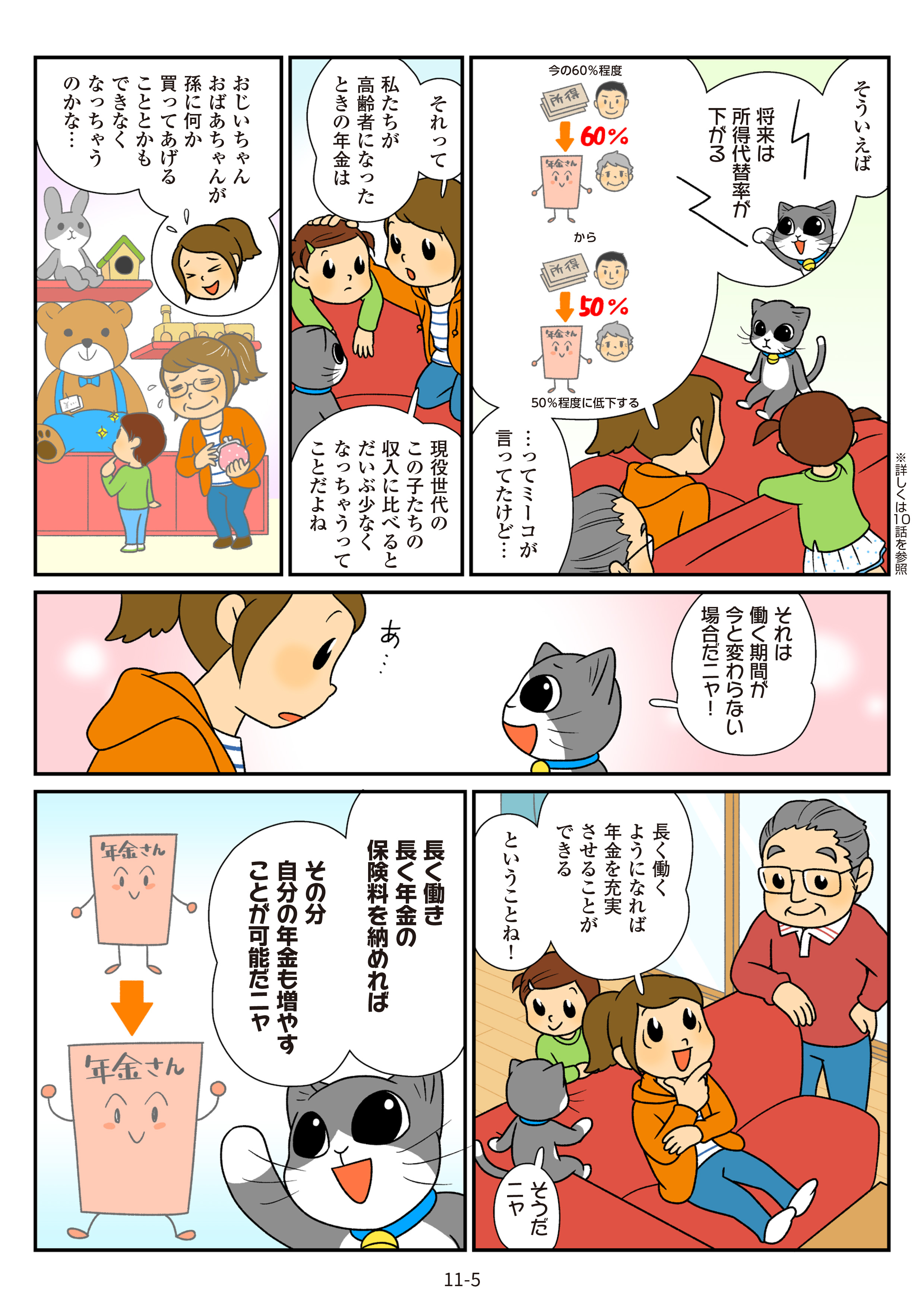

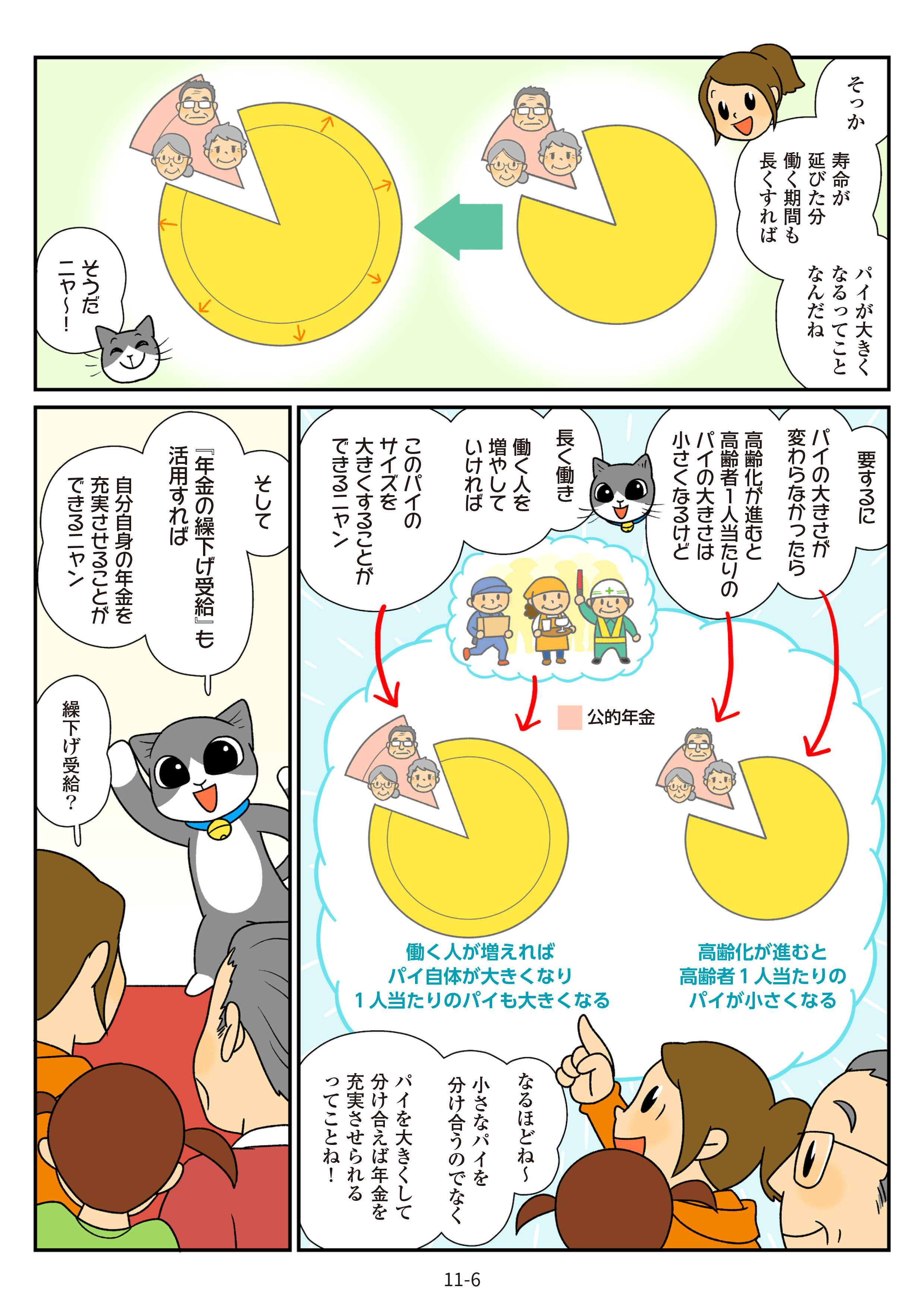

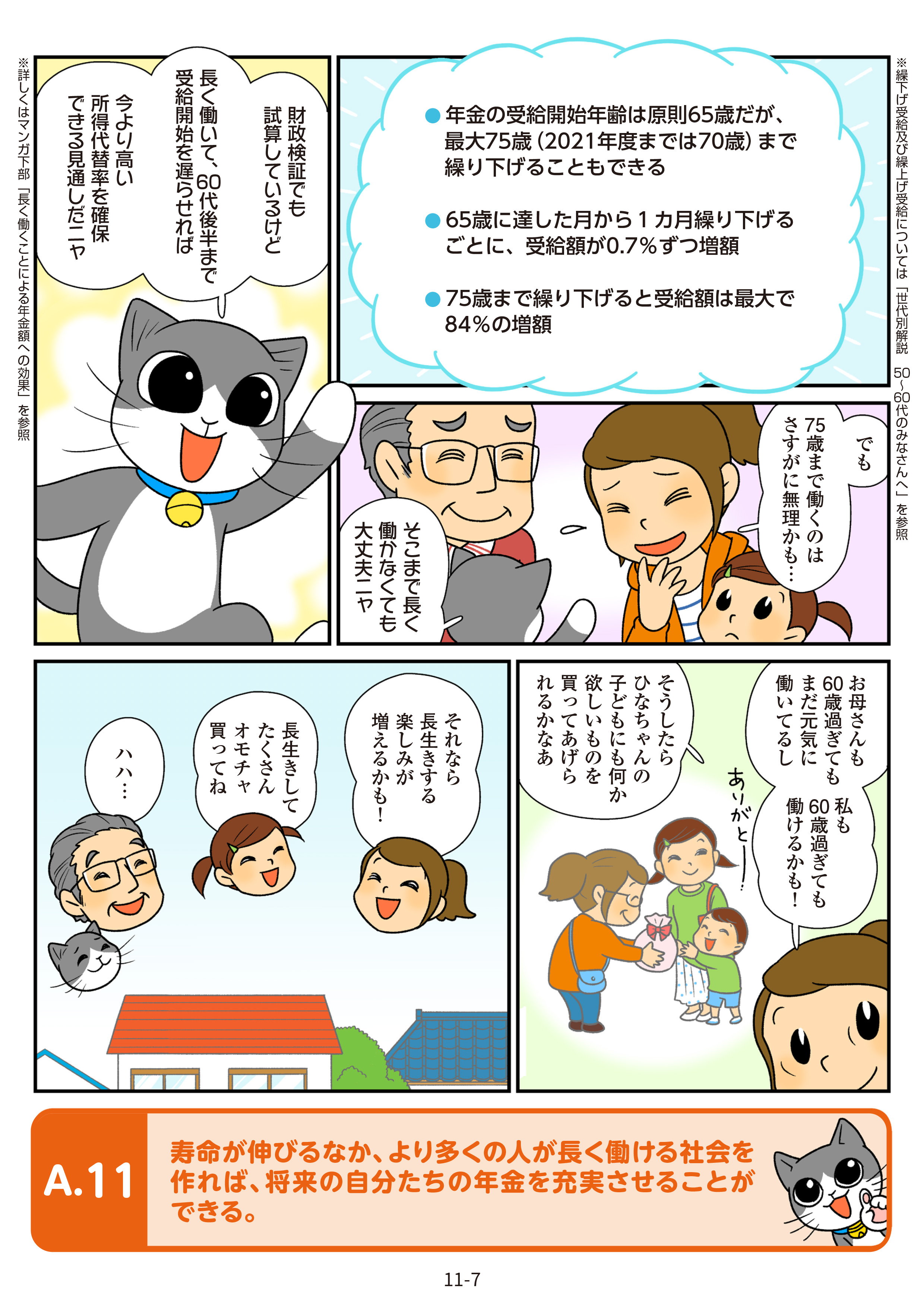

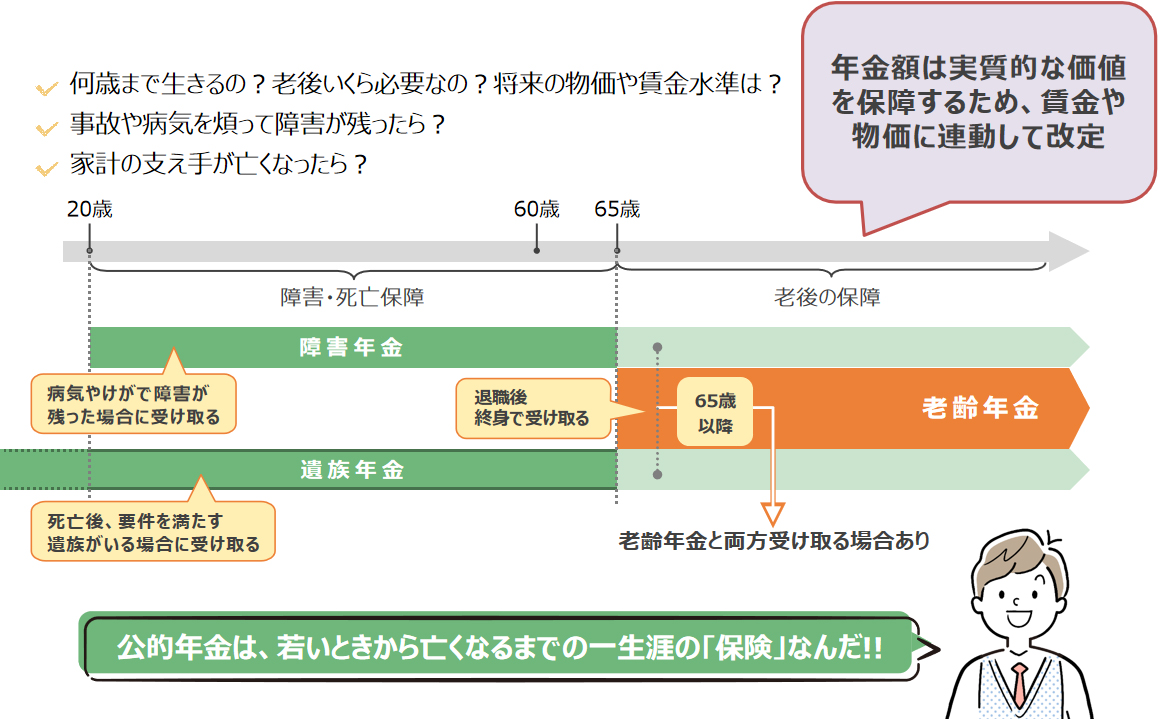

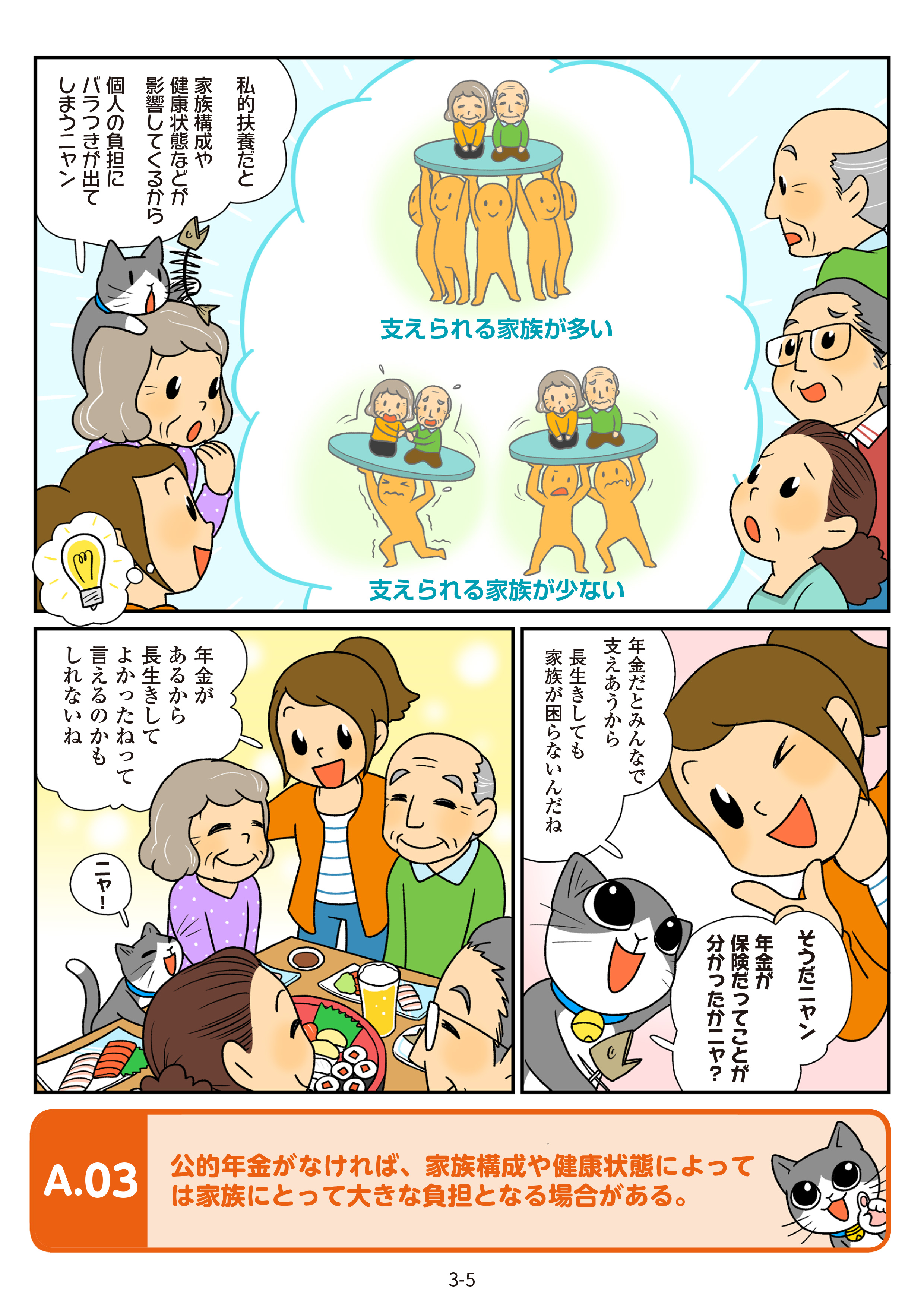

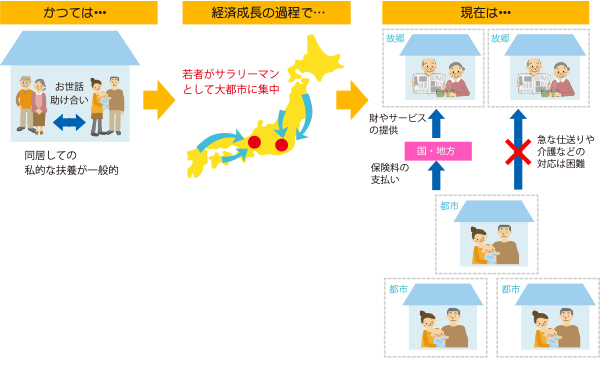

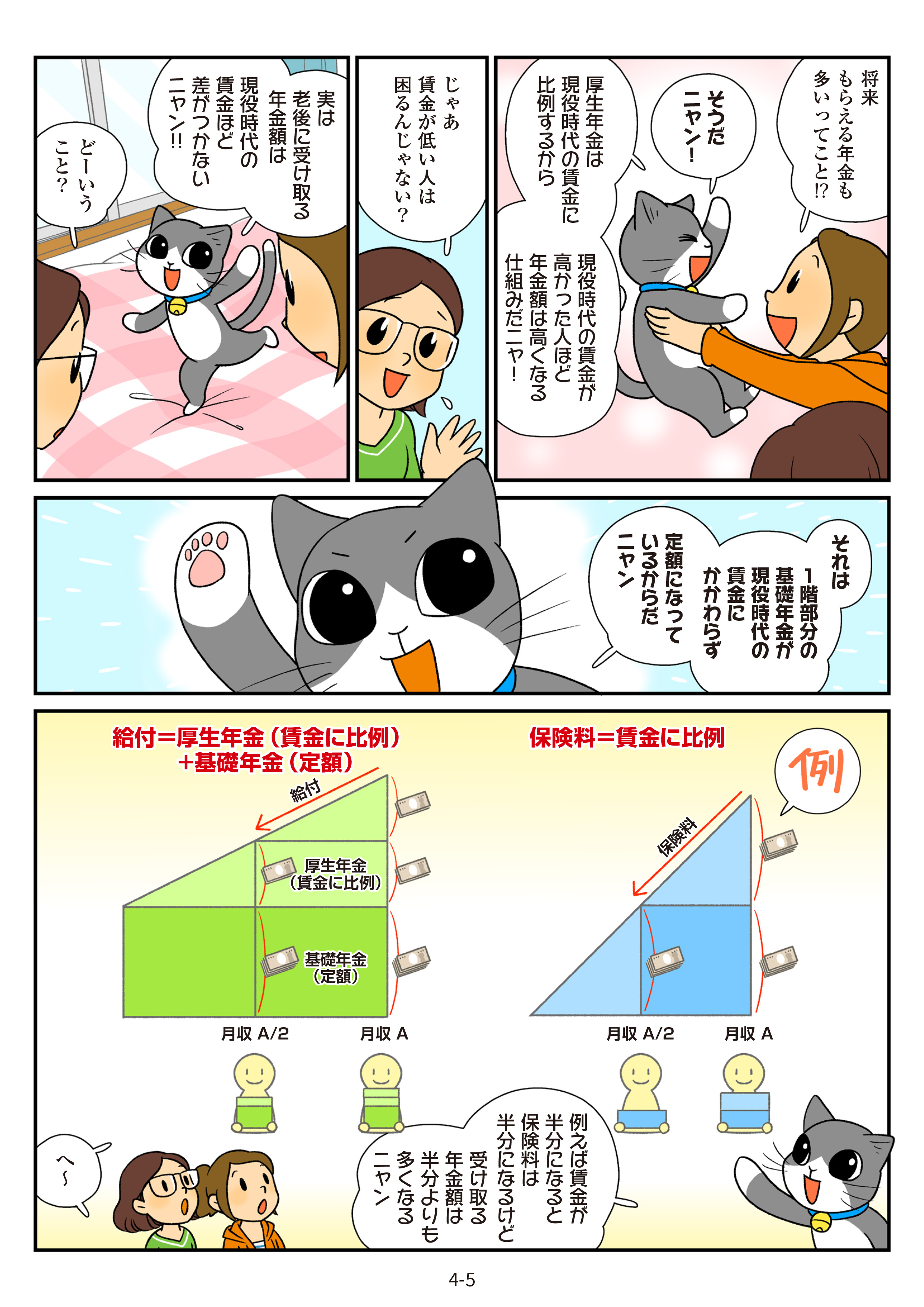

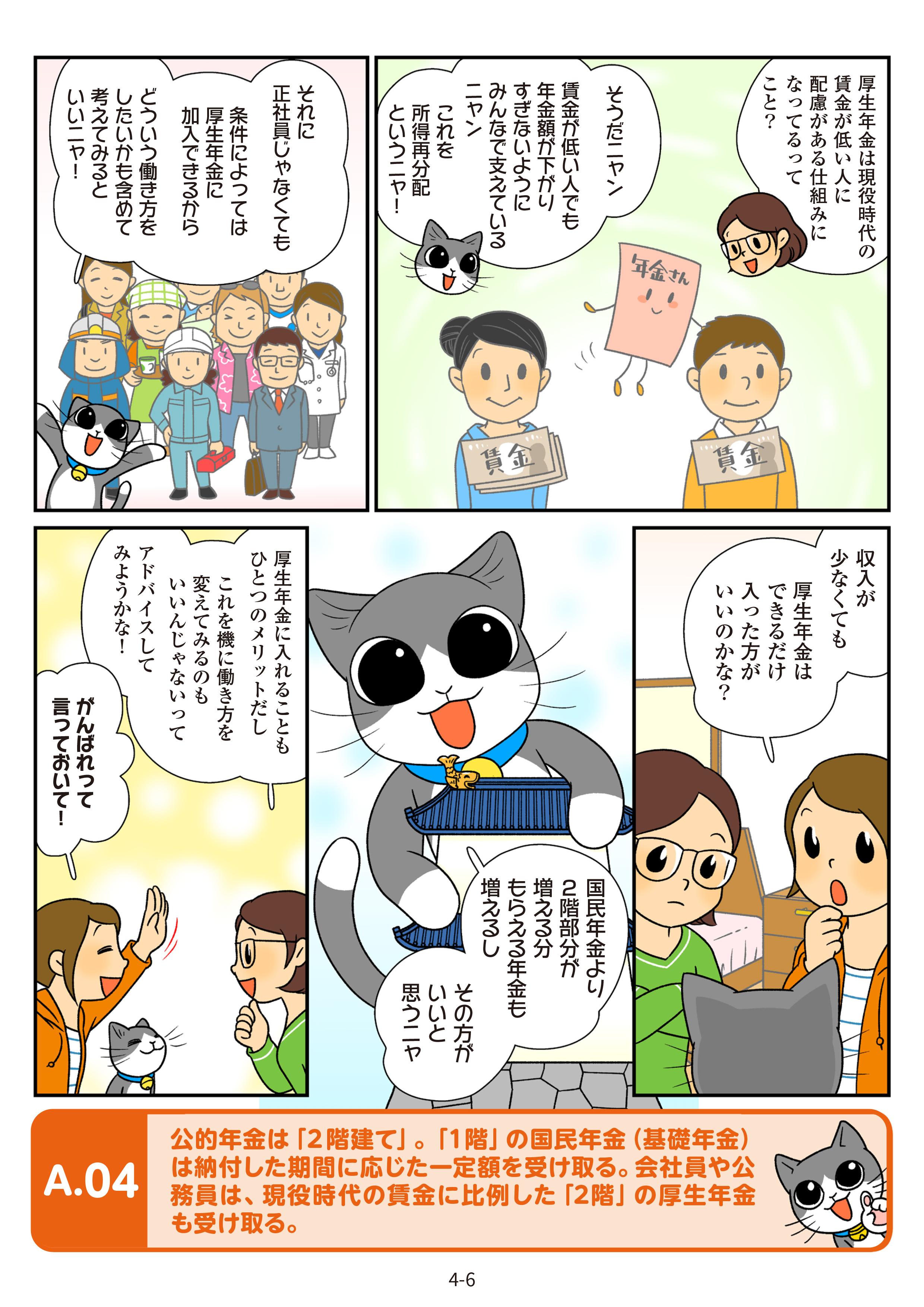

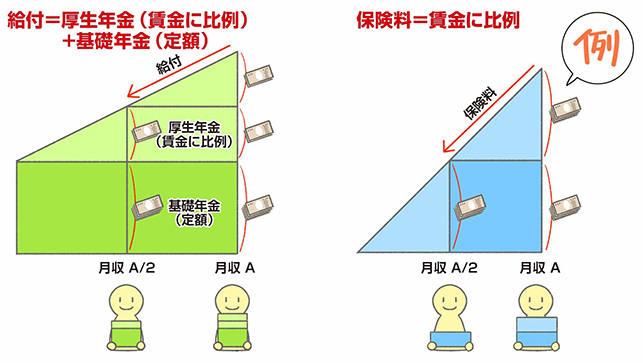

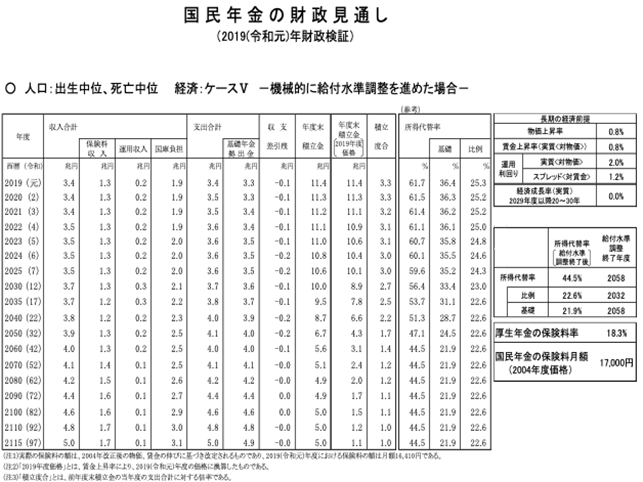

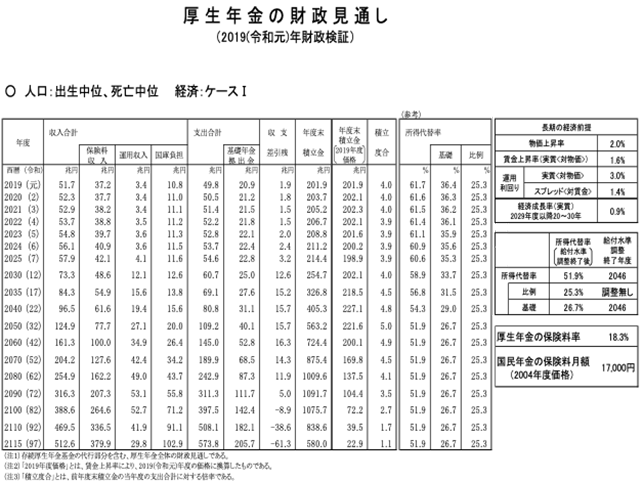

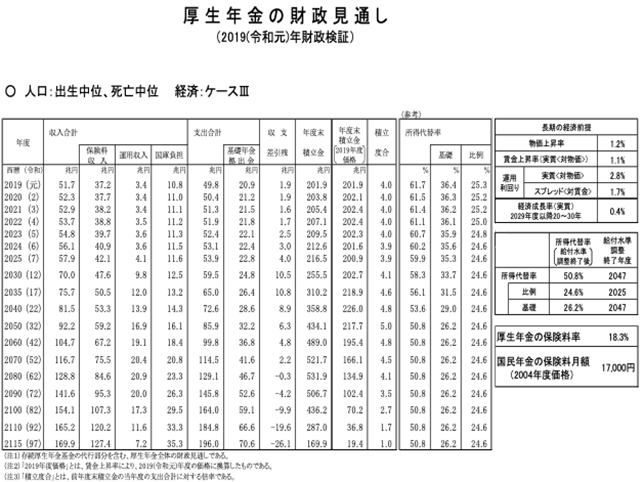

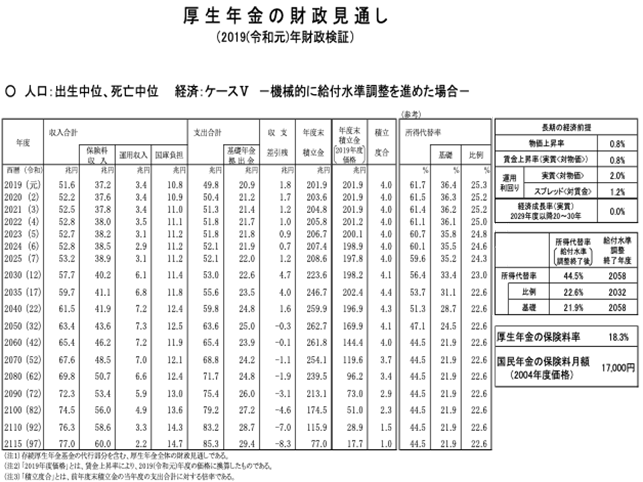

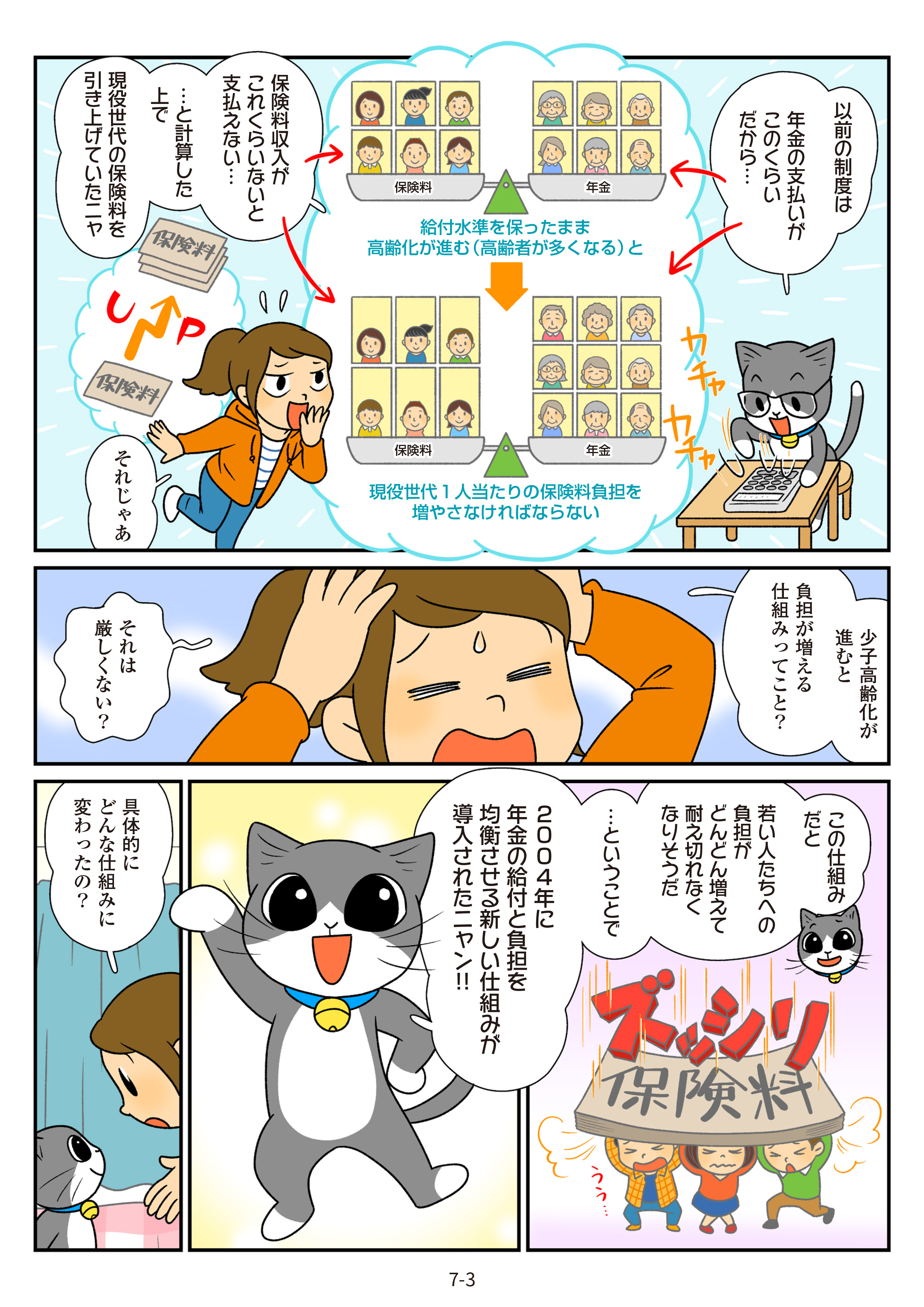

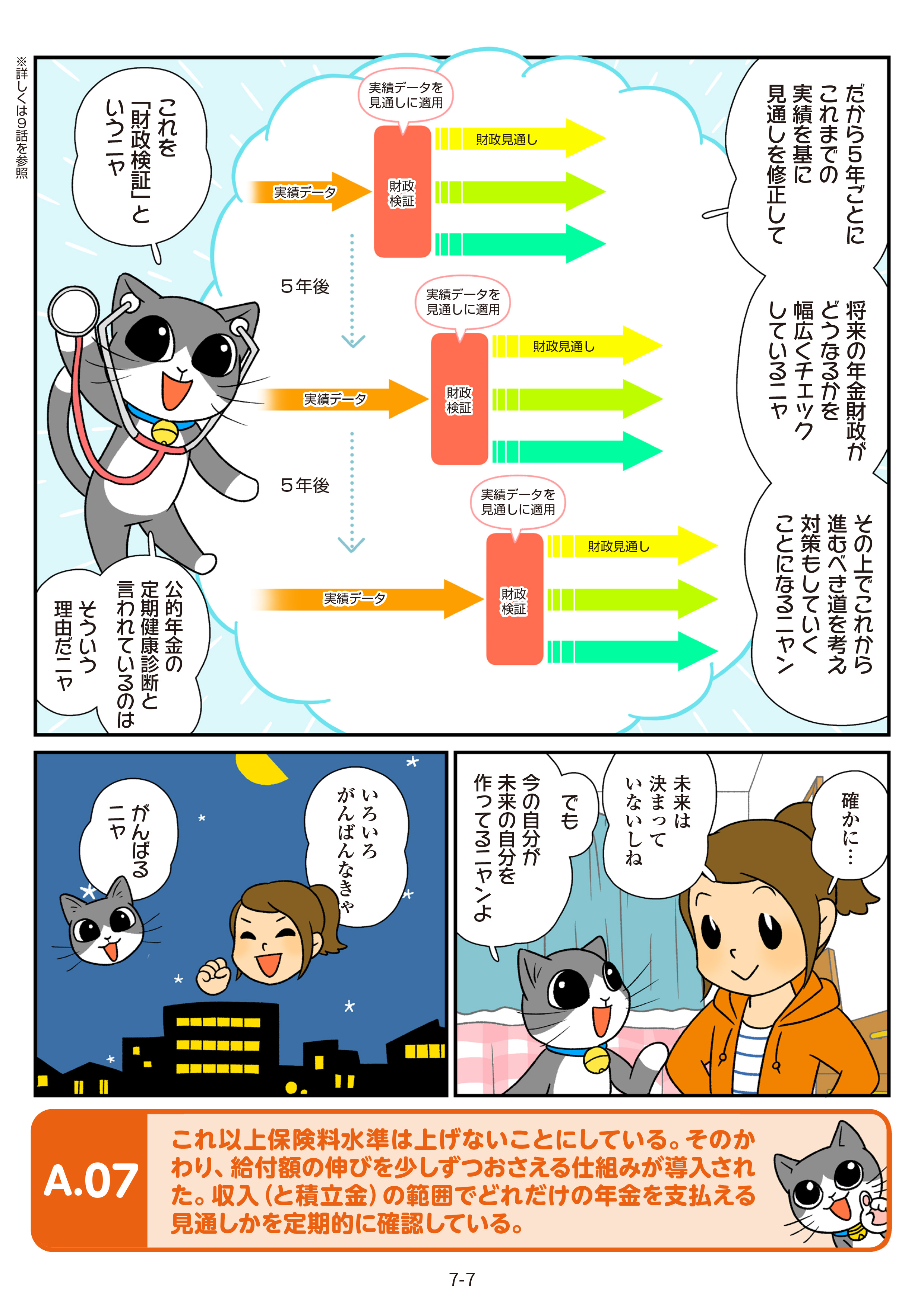

少子高齢化が進む中、高齢者が生活に使う公的年金は経済の活性化にも重要だニャ

少子高齢化が進む中、高齢者が生活に使う公的年金は経済の活性化にも重要だニャ

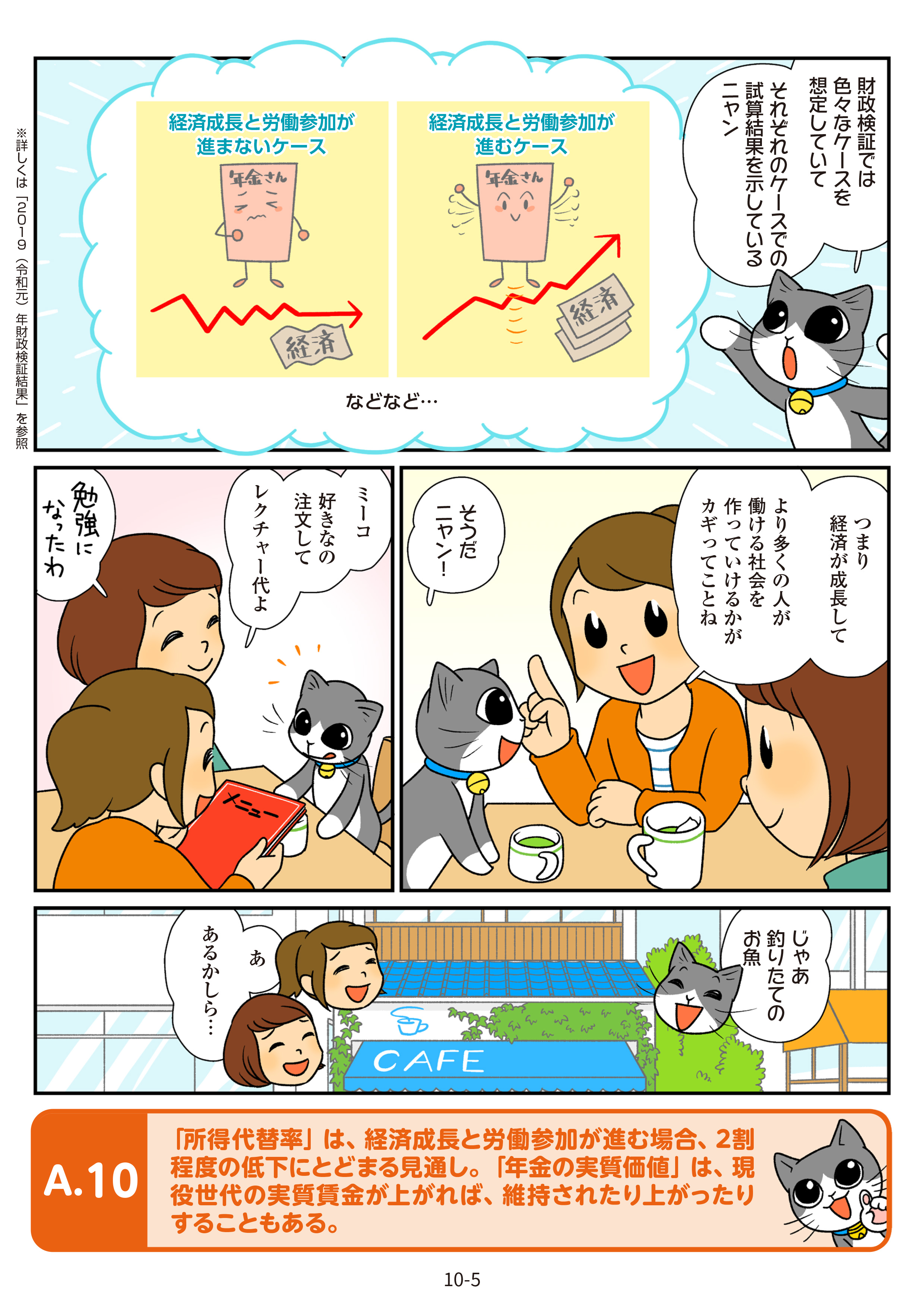

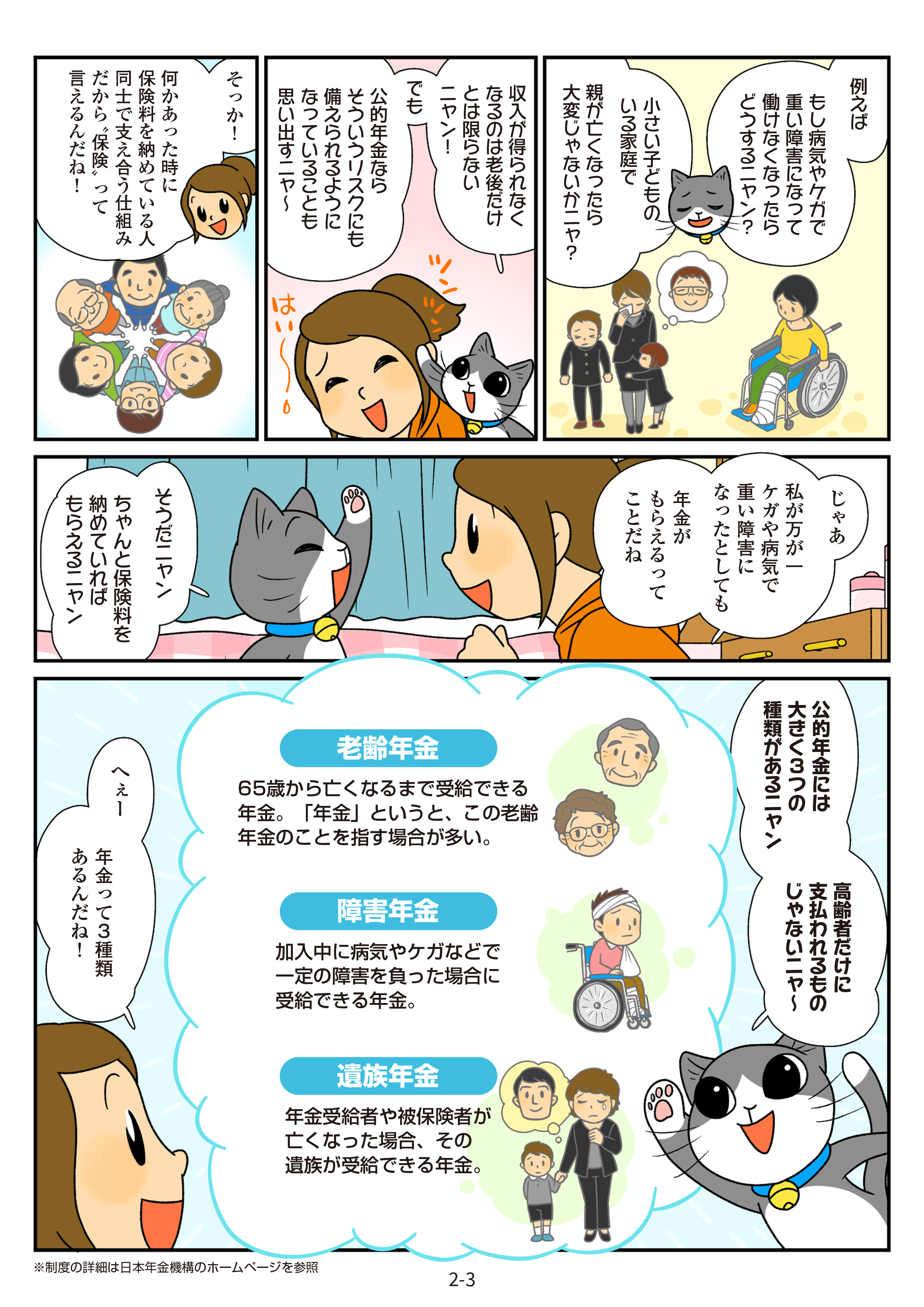

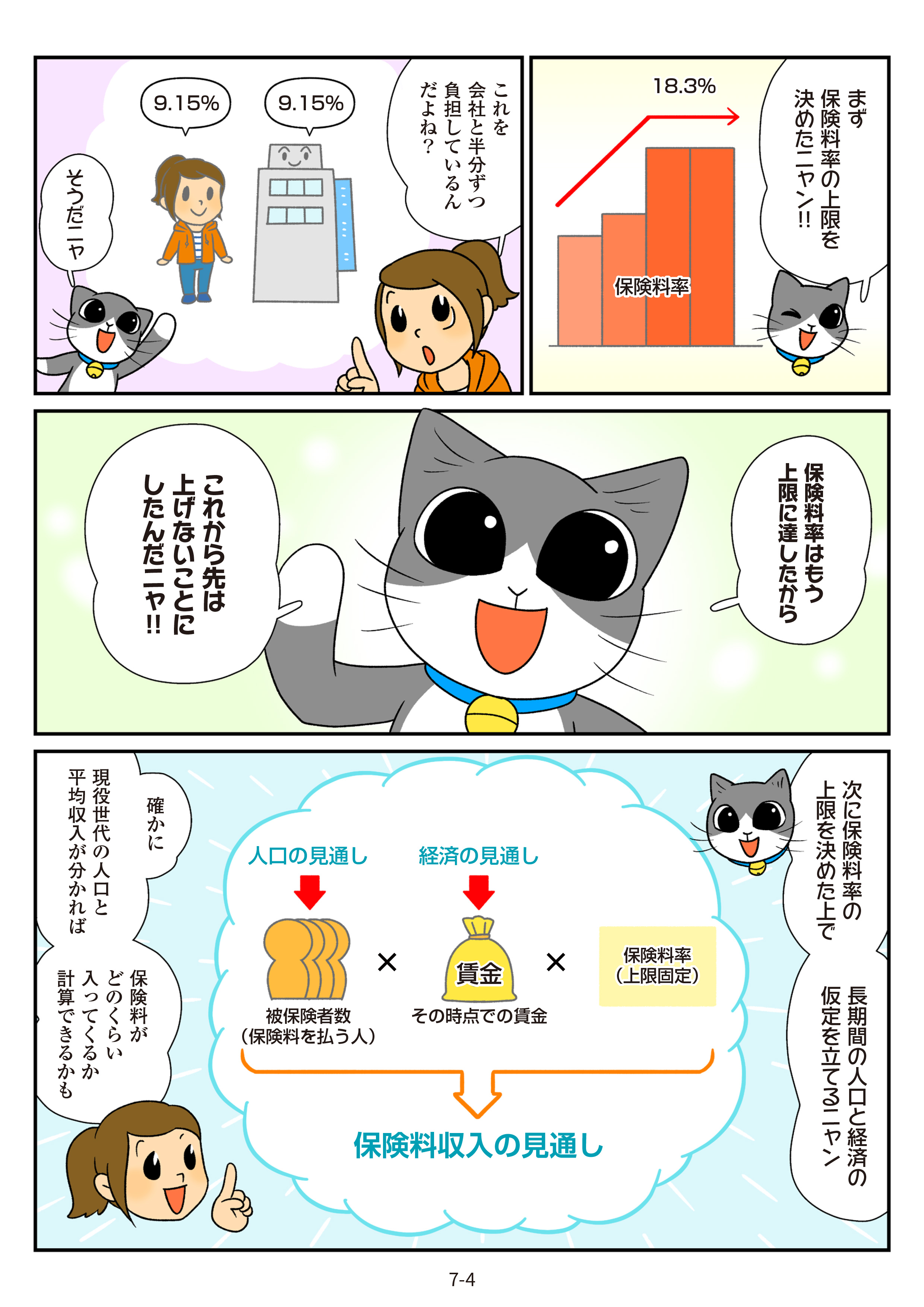

たとえば、みんな国民健康保険、協会けんぽや組合健保の保険料を払っていると思うニャ。だけど、こうした公的医療保険は、けがをしたり、病気になったりしなければ給付は受けられないニャ。これを損だと思うかニャ?

たとえば、みんな国民健康保険、協会けんぽや組合健保の保険料を払っていると思うニャ。だけど、こうした公的医療保険は、けがをしたり、病気になったりしなければ給付は受けられないニャ。これを損だと思うかニャ? いつ病気になるかはわからないし、万一のことを考えると安心できるから、病気にならなかったからといって損だ

いつ病気になるかはわからないし、万一のことを考えると安心できるから、病気にならなかったからといって損だ もともと、経済的に得をするための制度ではないってことよね

もともと、経済的に得をするための制度ではないってことよね

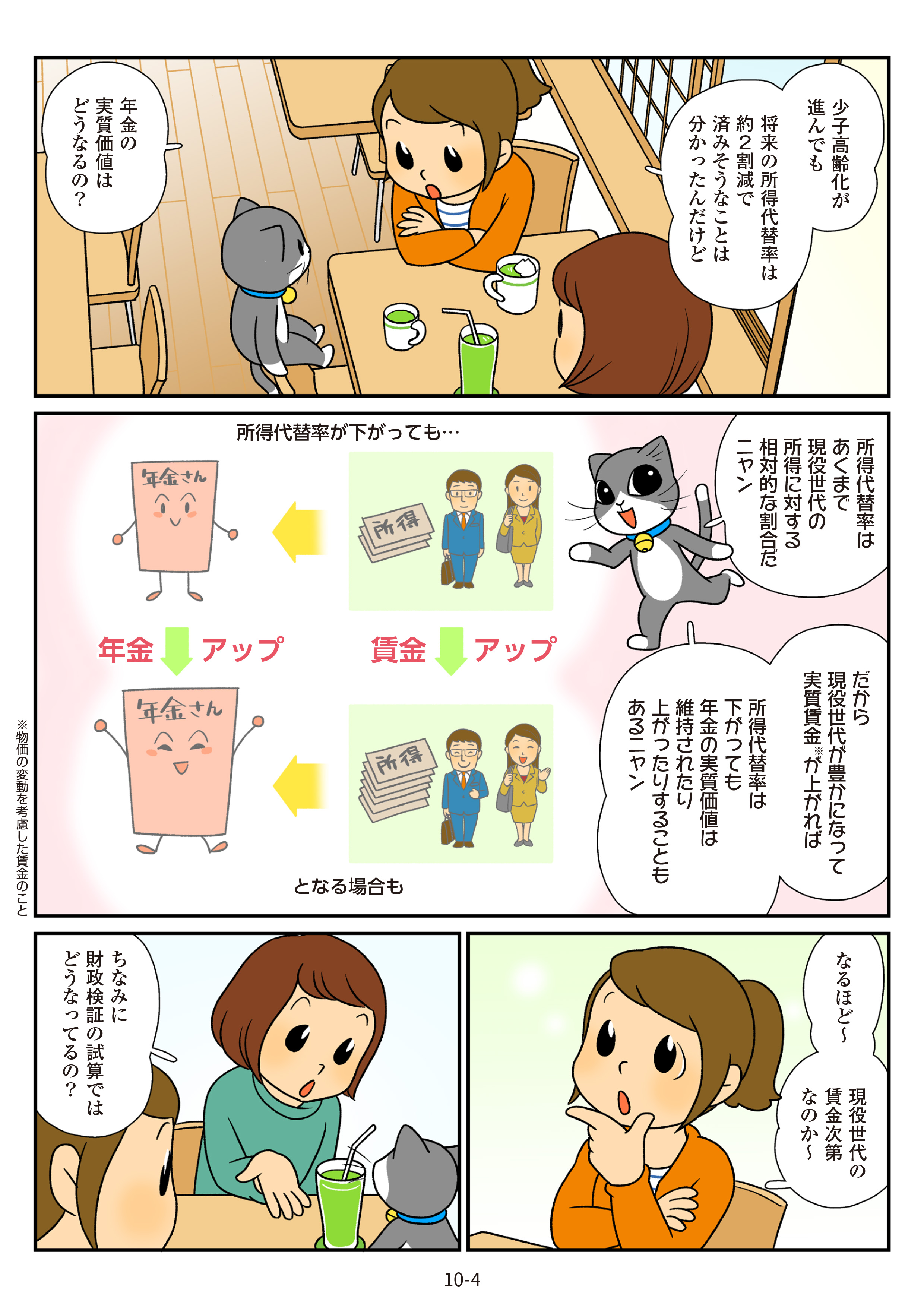

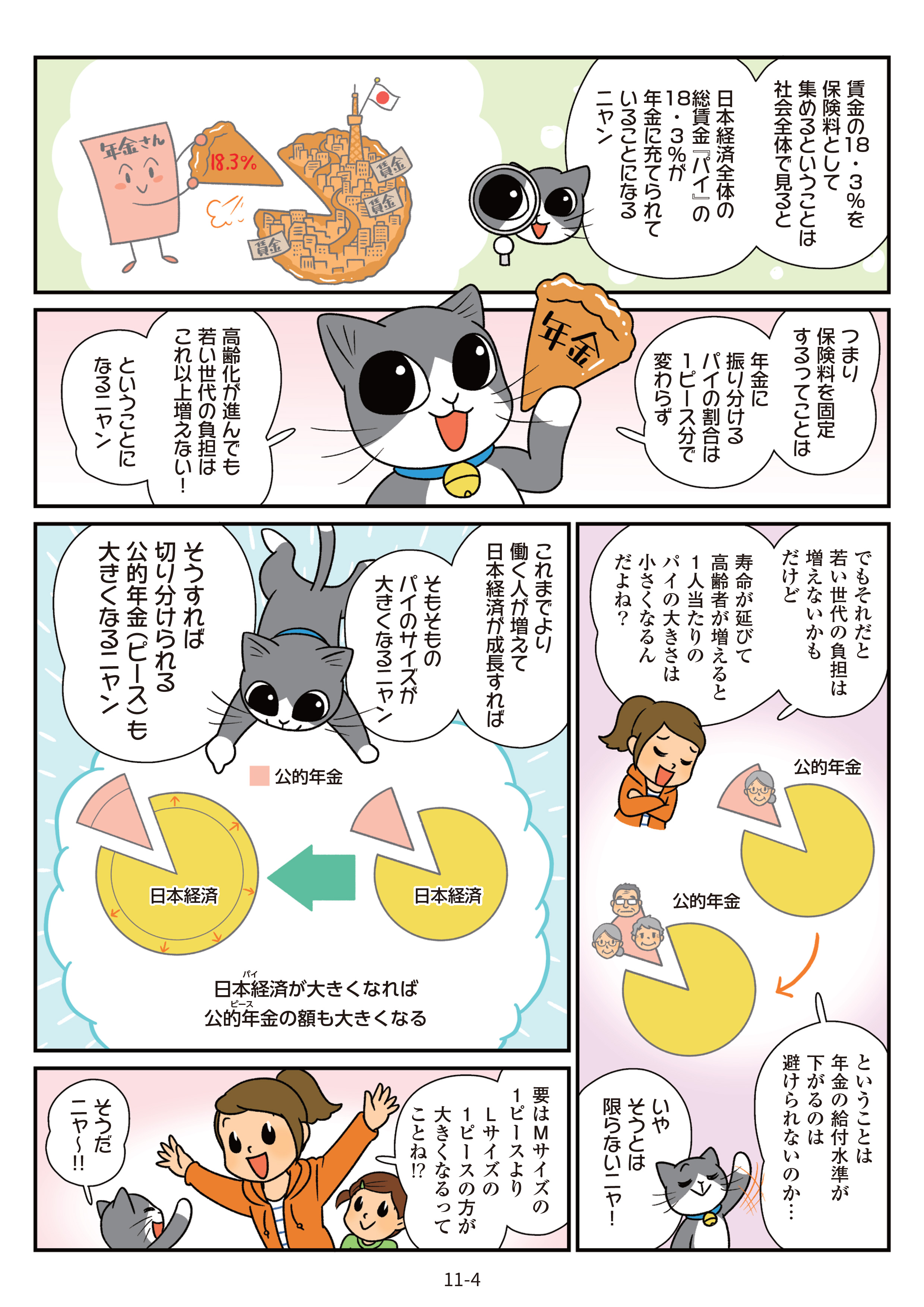

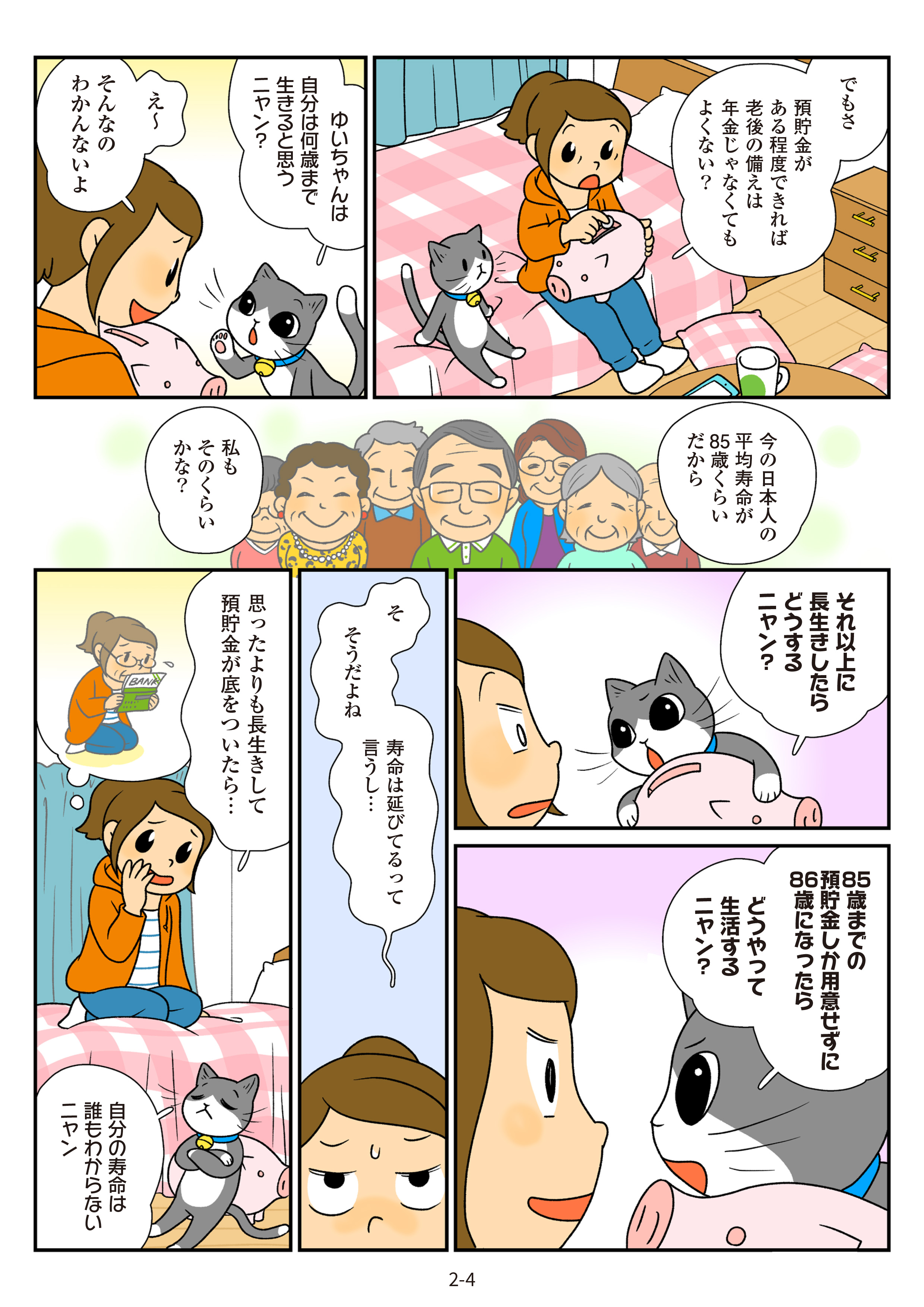

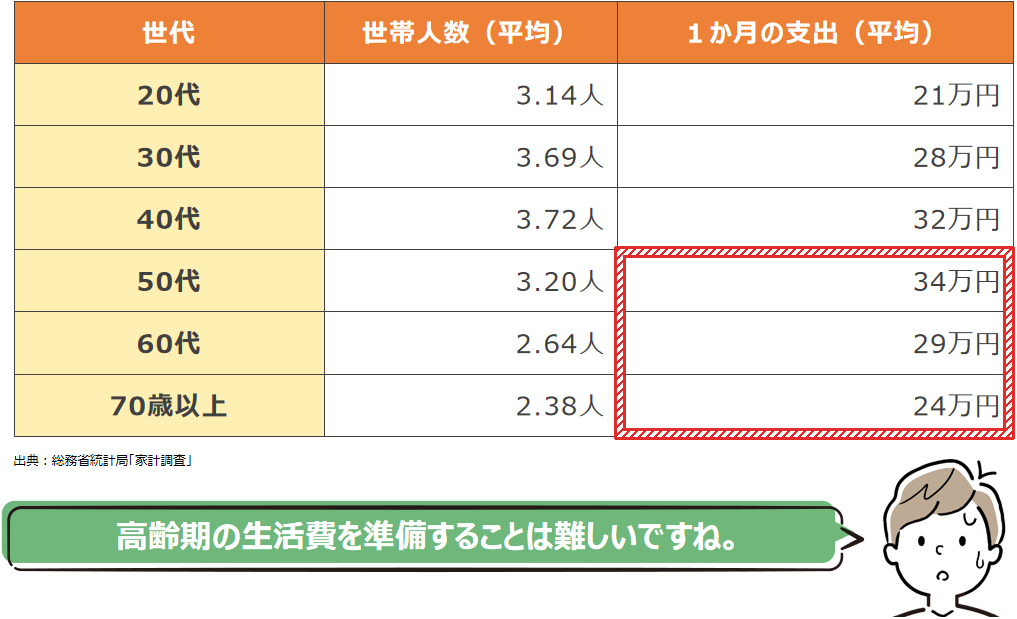

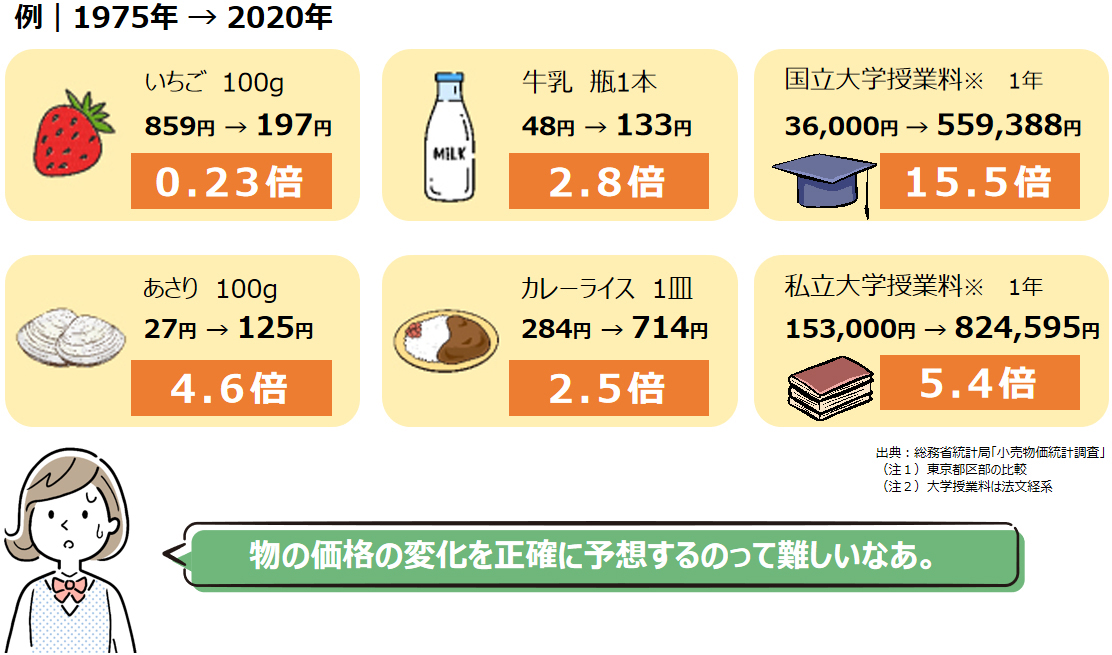

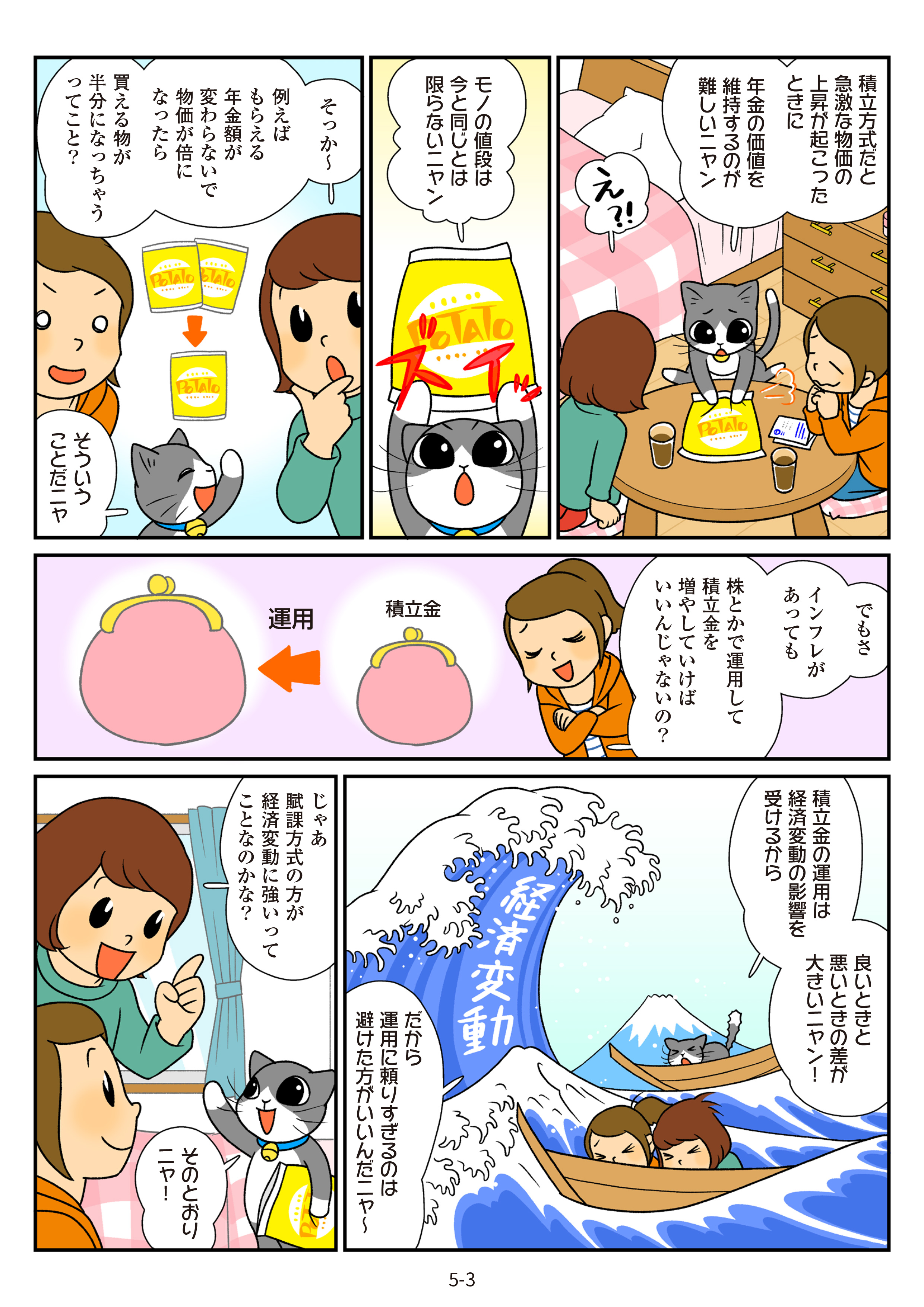

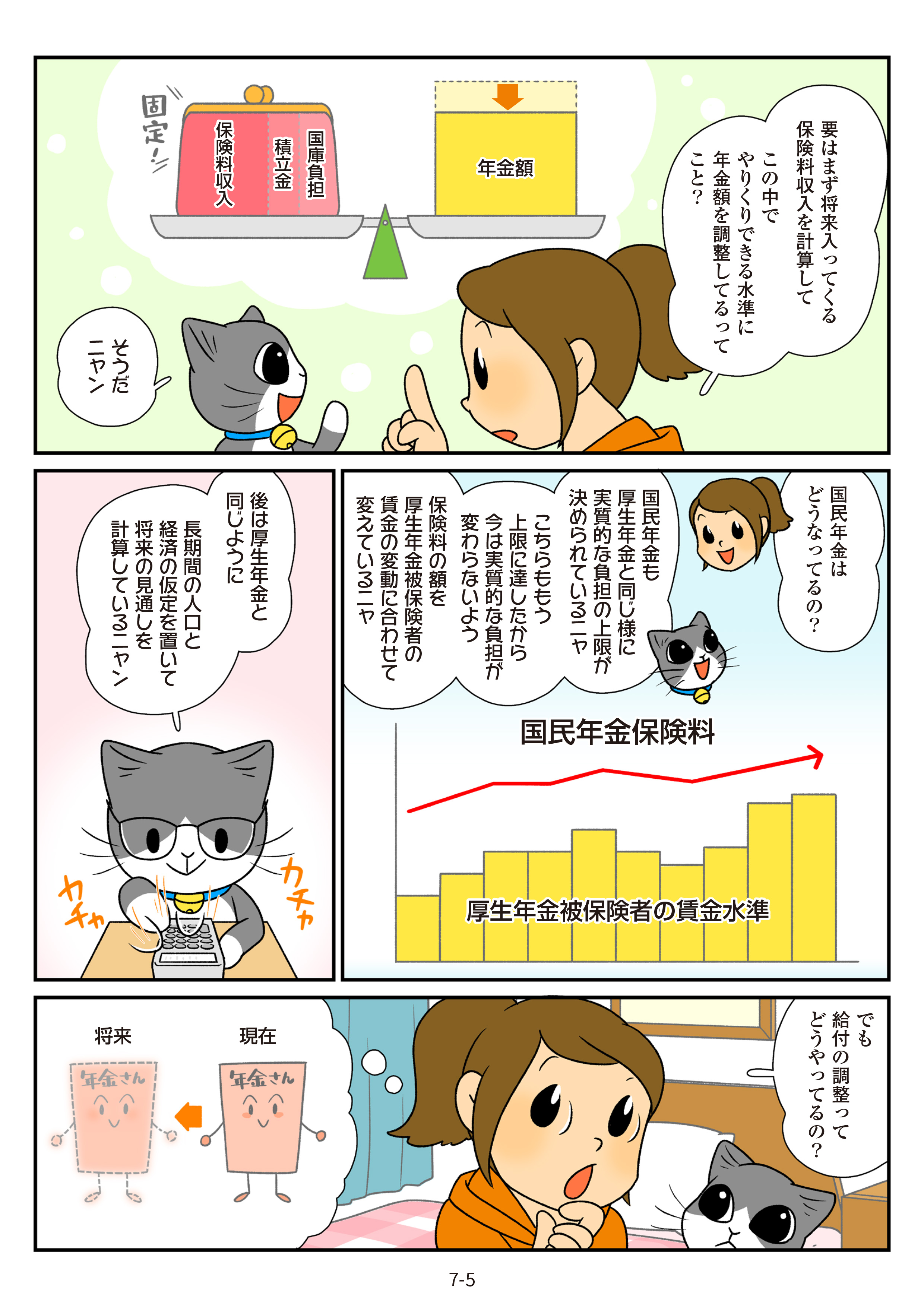

昔は100円でおつりがきたけど、今じゃ100円では買えないものも多くなったのう。物価が上がってお金の価値が下がってしまうことが、長い間には起こりうるんじゃな

昔は100円でおつりがきたけど、今じゃ100円では買えないものも多くなったのう。物価が上がってお金の価値が下がってしまうことが、長い間には起こりうるんじゃな

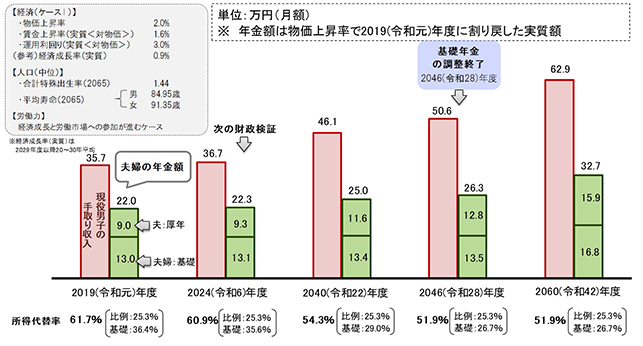

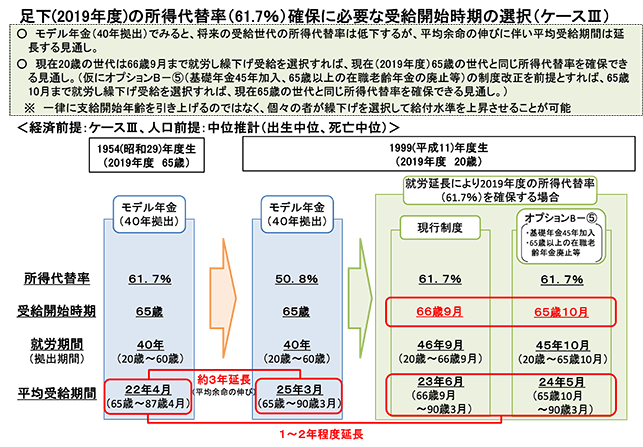

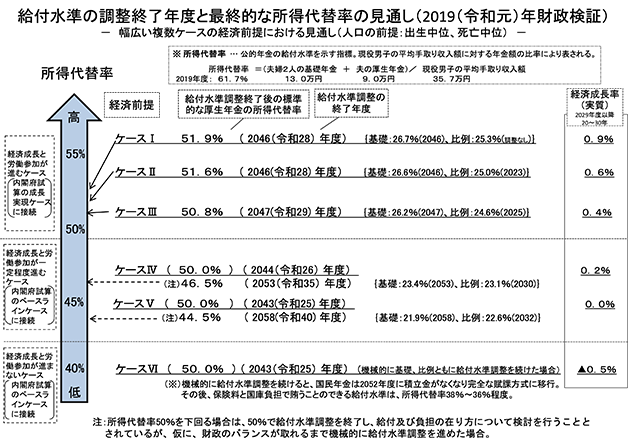

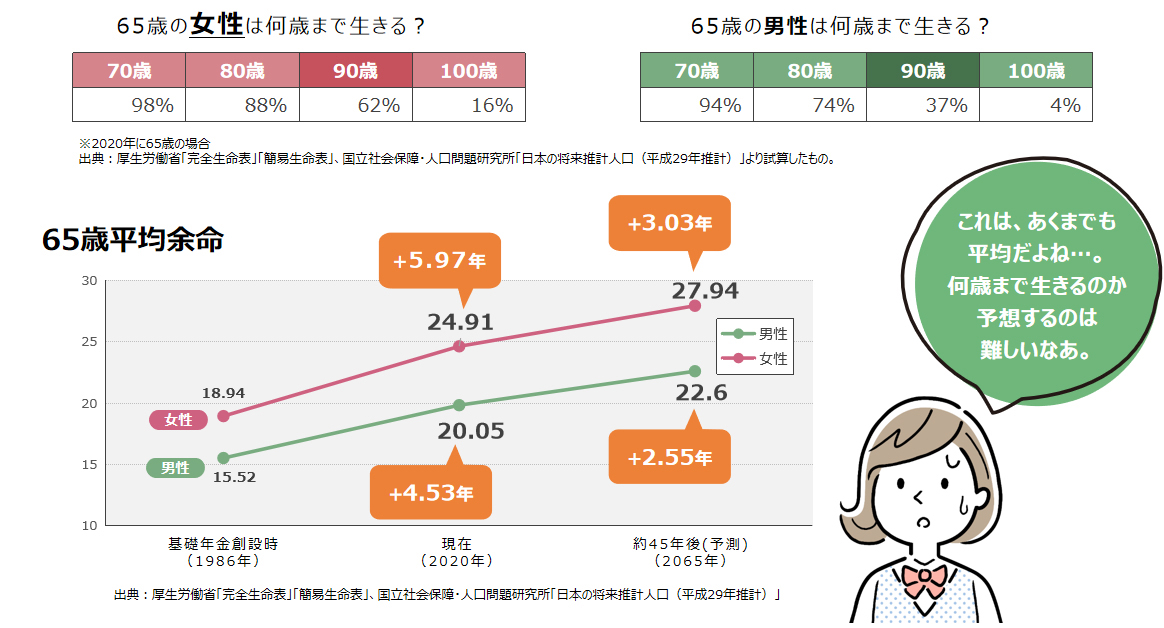

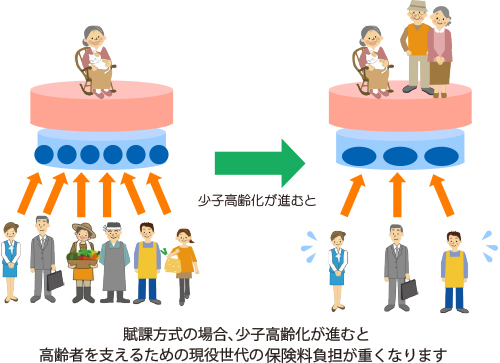

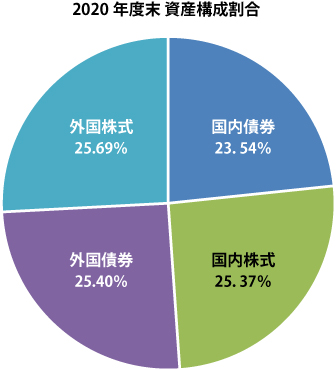

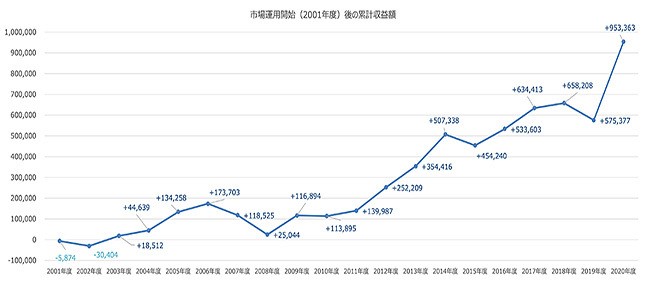

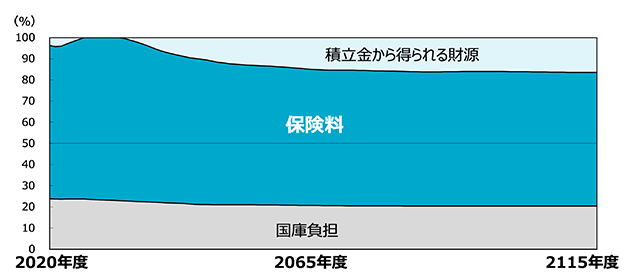

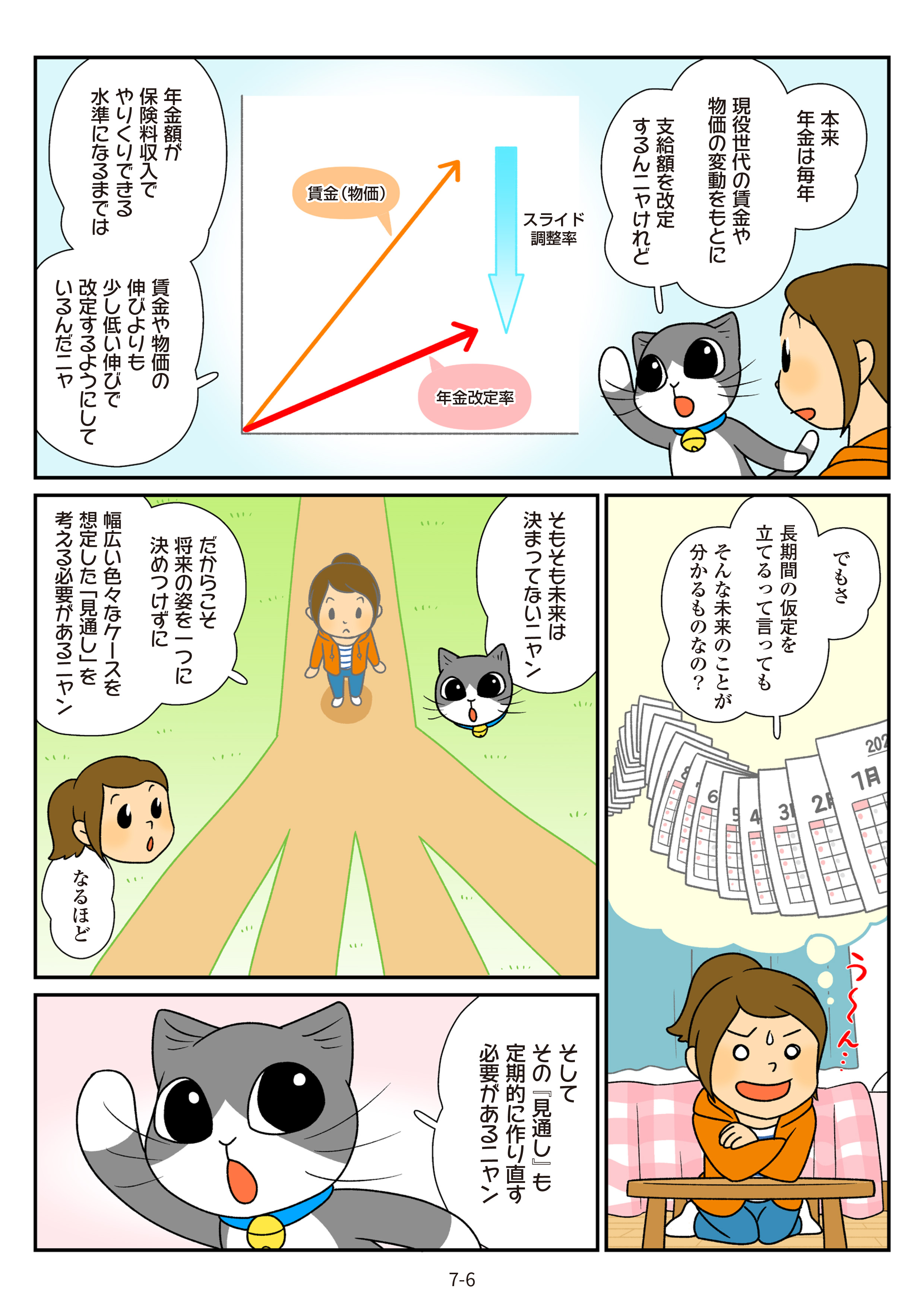

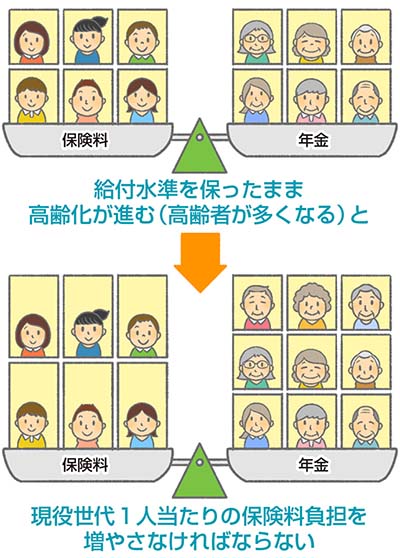

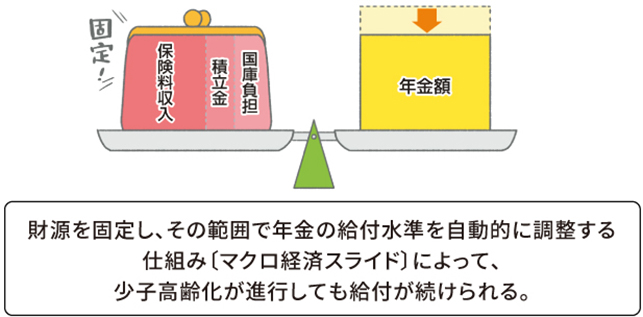

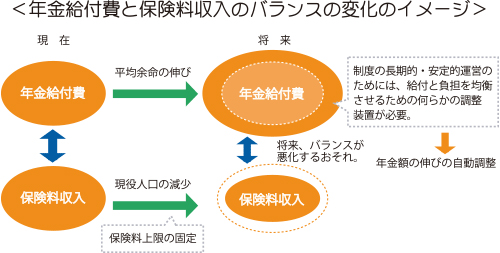

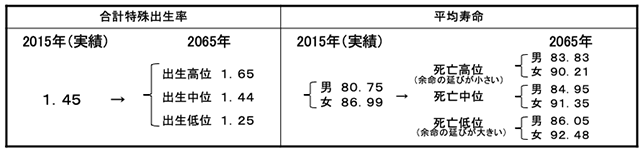

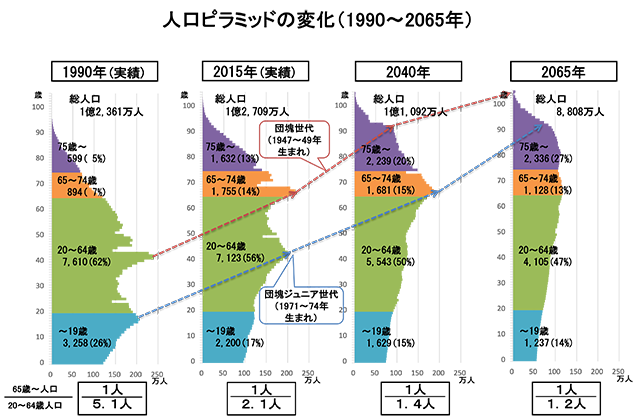

2065年には、20歳未満の数が1割ちょっとしかいなくなっちゃう見通しなんだね

2065年には、20歳未満の数が1割ちょっとしかいなくなっちゃう見通しなんだね